财联社3月C50风向指数调查:料物价继续上行 金融数据同比回落 资金面分歧加大

财联社3月C50风向指数调查:料物价继续上行 金融数据同比回落 资金面分歧加大

财联社3月C50风向指数调查:料物价继续上行 金融数据同比回落 资金面分歧加大

财联社(北京,记者 张晓翀)讯,财联社3月“C50风向指数”调查数据显示,市场机构对3月份国内经济延续回暖的信心仍强,进出口仍将维持高景气,同时对物价走势和宏观政策保持高度关注。但宏观杠杆率稳定前提下,料金融数据可能有所回落,此外机构对4月资金面分歧加大。

调查数据并显示,预估国内3月CPI同比料转正至0.3%;PPI同比料跳升至2.8%;当月人民币新增贷款和社会融资规模将大增至2.5万亿元和3.8万亿元左右;M2同比增速预计小幅回落至9.7%。

“C50风向指数”由财联社发起调查问卷,由市场中的各类研究机构参与完成。数据能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。参与本期问卷调查的机构数近20家。

一季度GDP同比或升至20%左右,物价走势料继续上行

财联社综合市场人士观点判断,一季度国内生产需求持续恢复,就业物价总体稳定,经济循环日益改善,市场预期不断提升,低基数效应支撑经济增速大幅回升,国内生产总值(GDP)同比或升至近20%左右。

参与预测机构对于居民消费价格指数(CPI)的同比涨跌幅预测最高值为0.8%,,最低值为下降0.3%,中值为下降0.28%;对工业生产者出厂价格指数(PPI)的同比涨跌幅预测最高值上升3.8%,最低值为上升0.5%,中值为上升2.83%。

3月15日国常会近期首次提出“做好稳物价工作”。国常会表示,要及时实施政策预调微调,尤其要做好促就业、稳物价等工作,稳定市场预期。防范化解风险隐患,巩固经济稳定恢复基础。

东方金诚首席宏观分析师王青对财联社表示,受燃料等各类非食品价格上扬带动,预计3月CPI同比转正;在大宗商品价格上涨作用下,3月PPI上涨也将明显加速。

招商证券宏观谢亚轩团队预计,CPI与PPI开始同步上行,5至6月将出现今年通胀率峰值。5月CPI和PPI同比增速分别为1.4%和4.3%。

国家统计局此前数据显示,2月CPI同比下降0.2%,环比上涨0.6%;PPI同比上涨1.7%,环比上涨0.8%。

宏观杠杆率稳定前提下,金融数据同比可能有所回落

调查显示,参与预测机构对M2增速的预测最高值为10%,最低值为9.2%,中值为9.7%。对于人民币新增贷款的预测最高值为3.1万花艺奇猫亿元,最低值为2.2万亿元,中值为2.52亿元。对于社会融资规模增量的预测最高值为4.9万亿元,最低值为3.12万亿元,中值为3.82亿元。

央行数据显示,2月份社会融资规模1.71万亿元,人民币新增贷款达1.36万亿元,均大幅超出市场预期,且创历史同期新高。

交通银行金融研究中心认为,企业和居民信贷需求旺盛,预计3月新增信贷环比将明显提升。受基数垫高影响,社融增速可能有所回落。

王青并称,在稳定宏观杠杆率的目标下,2月金融数据反弹不具有可持续性。3月新增信贷、社融将季节性环比多增,但人民币贷款余额、存量社融及M2增速都将出现不同程度的下行;而在春节错期效应退去、消费修复及企业投资活动增加的影响下,3月M1增速将会反弹。

浙商证券宏观团队也认为,预计3月经营贷和房地产领域贷款均面临一定回落压力,信贷新增量将相比去年有明显回落。从社融结构看,同比回落较多的主要是企业债券、政府债券及信贷。3月社融增速回落幅度较大,信用收缩正在开启。预计3月M1增速较前值7.4%继续回落至6.7%。

进出口仍将维持高景气,贸易顺差或将继续扩大

进出口数据方面,调查显示,国内3月进出口有望将维持高景气,贸易顺差或将继续扩大至483.7亿美元左右。

参与预测机构对于贸易出口额同比增速的预测最高值为50%,最低值为18%,中值为29.77%;对于贸易进口额同比增速的预测最高值为27%,最低值为9%,中值为8.05%;对于贸易顺差的预测最高值为678亿美元,最低为220亿美元,中值为483.69亿美元。

华泰证券宏观团队认为,3月我国出口、工业生产动能依然强劲,欧美疫情边际缓和,居民消费偏好修复;美国最新一轮大体量财政刺激或产生较强外溢性,拉动其进口需求加速扩张、利好全球工业和贸易周期回升。一季度预计我国贸易顺差总额可能超过1,700亿美元。

财信国际经济研究院也指出,外需修复与供给替代共振,出口短期或维持高景气。海外经济修复提速,外需对出口支撑加强,但海外产能恢复程度有限,短期内我国出口仍将起到供给替代作用。

4月资金面分歧较大,超三成机构认为超量续做MLF

调查显示,机构对4月资金面分歧较大。他们并预计,4月份流动性波动幅度较3月将加大,4月份10年期国债收益率波动区间将在3.15%-3.40%之间。

对于4月份的政策微调方向,尤其是央行MLF操作预期,超三成以上的机构认为会超量续做。

在具体资产配置上,财信国际经济研究院预计,债市短期仍承压,拐点或在二季度之后;A股难有趋势性机会,结构上顺周期跑赢概率更大;大宗商品行情未完待续,但波动大概率有所增加;黄金短期依旧承压,但中长期战略配置价值仍在。

北京大学国民经济研究中心预计,4月人民币汇率震荡下跌,震荡区间为6.50~6.65。

<

- 上一篇

中信证券第一大股东9天斥资27亿港元增持H股 背后别有深意?

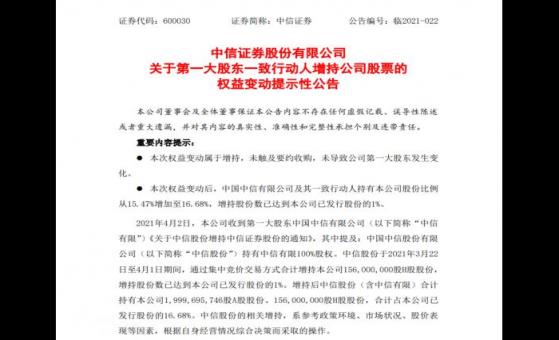

中信证券第一大股东9天斥资27亿港元增持H股背后别有炒股新闻深意?中信证券第一大股东9天斥资27亿港元增持H股背后别有深意?财联社(上海,编辑齐林)讯,中国龙头券商中信证券周五晚公告称,其第一大股东中国中信有限公司的母公司中信股份,近日增持中信证券H股1.56亿股,占总股本的1%。按近日中信证券H股均价计算,估计中信股份投入资金规

- 下一篇

中金业绩大幅增长,多个板块业务收入大增,机构怎么看?

中金业绩大幅增长,多个板块业务收入大增,机构怎么看?©Reuters.中金业绩大幅增长,多个板块业务收入大增,机构怎么看?财联社(北京,记者高云)讯,3月30日晚间,中金公司发布回归A股后首份年度业绩报告。2020年实现营收237亿元,同比增长50%;