科创板半导体Q1大扫描:景气度提升驱动多公司业绩高增长 晶圆短缺态势下行业格局或遇重塑

(原标题:科创板半导体Q1大扫描:景气度提升驱动多公司业绩高增长 晶圆短缺态势下行业格局或遇重塑)

科创板一季报正式收官,据星矿数据统计,科创板2021年一季度单季营收合计为960.22亿元,同比增速为71.29%;归母净利润增速为213.36%。科创板一季度营收、净利润增速均创出单季度数值历史新高的背后,与大批半导体公司一季度业绩飘红“密不可分”。

《科创板日报》记者统计,从2021年一季度的业绩表现看,除中芯国际外(注:一季报尚未披露),28家科创板半导体上市公司归母净利润盈利,其余4家公司中,有2家为股票带“U”的未盈利上市公司。

从业绩增速角度看,16家科创板上市公司一季度归母净利润同比增长超100%,恒玄科技、晶丰明源以及神工股份归母净利润同比增长超1000%,其中恒玄科技一季度归母净利润同比增加4751.05%,晶丰明源一季度扣非后归母净利润同比增长9331.68%。

“行业景气度提升”是众多公司业绩大幅增长的重要驱动因素,云岫资本合伙人兼首席技术官赵占祥向《科创板日报》记者表示,催升行业景气度大增的主要原因是下游需求增长较快,半导体的下游应用主要包括手机、数据中心、汽车、Alot以及PC,这五大市场是消耗芯片量最多的市场,今年(需求)都在快速的增长。

除市场需求拉动外,华芯金通(北京)投资基金管理有限公司创始合伙人吴全还向《科创板日报》记者表示,地缘格局变化、产业能力生成也是此轮半导体行业景气度提升的原因之一。

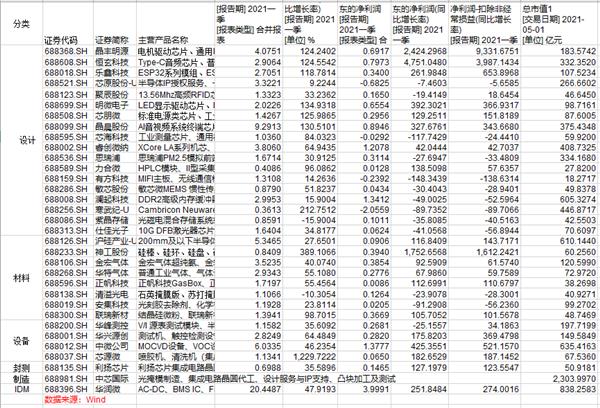

16家芯片设计公司营收同比增长超100% 《科创板日报》制图

以半导体产业链划分,上述33家科创板上市公司中,包括晶丰明源、恒玄科技等18家企业属于芯片设计领域;沪硅产业、金宏气体等8家企业属于半导体材料领域;华峰测控、中微公司、华兴源创以及芯源微属于半导体设备领域;利扬芯片与中芯国际分属半导体封测和制造领域,另外华润微则是以IDM模式运营的半导体上市公司。

进一步来看,在芯片设计板块中,16家公司一季度营收呈现不同程度同比增长,晶丰明源、恒玄科技、乐鑫科技、明微电子、芯朋微、晶晨股份以及寒武纪等营收同比增长均超过100%,其中寒武纪作为一家尚未盈利的AI芯片公司,其一季度营收同比增长达到212.75%。

寒武纪解释称,销售收入及毛利的增加主要系本期边缘端智能芯片及加速卡销售同比大幅增加所致。另外寒武纪一季报同时显示,多支科创50ETF集结前十大流通股东行列之中。

另外,在下游需求拉动以及上游原材料、代工成本增加的背景下,去年以来,电源管理IC以及LED芯片陆续出现缺货和涨价的情况,比如晶丰明源在今年4月就曾两次发布涨价函。

上述一季度营收增幅较大的公司中,芯朋微为电源IC公司、明微电子与晶丰明源的产品横跨电源管理IC和LED芯片两个赛道,前述两家公司一季度营收同比增长134.9%以及124.24%。

几家欢喜几家愁,澜起科技与紫晶存储一季度营收分别同比下滑39.58%和15.9%。

作为全球内存接口芯片“三杰”之一,对于一季度业绩下滑,澜起科技解释称,客户需求较去年同期有所下降;DDR4内存接口芯片进入产品生命周期后期,导致产品价格较去年同期有所下降;另外公司产品以美元计价,美元兑人民币与去年同期相比有所贬值。

国金证券发布研报认为,服务器内存接口芯片衰退周期近尾声,明年DDR51+10内存接口芯片,串行检测等因素的推动,这些驱动力都会让澜起从二季度到下半年营收及获利环比,同比回升。

而紫晶存储未在一季报中具体解释其营收下滑的原因。

多家QFII集结恒玄科技

在半导体产业链中的其他板块,除了掩膜版供应商清溢光电一季度营收同比下滑10.3%外,其余14家公司一季度营收均同比增长,其中芯源微今年一季度的营收同比增长达到1229.72%,为33家科创板半导体上市公司一季度营收增幅之最。

芯源微为半导体设备公司,产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),其营收增长主要系公司扩大业务规模应对半导体行业的高景气。

另外,半导体级单晶硅材料公司神工股份一季度营收同比增长389.1%,公司解释称,主要系本期行业持续回暖,公司维护原有销售渠道,并积极拓展国内外市场,订单增加,出货量增加所致。

而从归母净利润的角度看,一季度同比增幅超过1000%的公司分别为:恒玄科技(同比增长4751.05%)、晶丰明源(2424.3%)以及神工股份(1752.66%),其中恒玄科技为科创板半导体公司中,一季度归母净利润涨幅最高的一家公司。恒玄科技表示,公司一季度营收增长主要系业务增长所致。

作为国内音频SoC芯片龙头,华西电子孙远峰团队近日发布研报认为,智能化是大势所趋,伴随着产业链进一步成熟,智能蓝牙的渗透率会持续提升,公司智能蓝牙音频芯片的收入占比也将有望进一步提高。

《科创板日报》记者还在恒玄科技披露的一季报中看到,包括澳门金融管理局、阿布达比投资局以及魁北克储蓄投资集团3家QFII出现在公司前十大流通股东中。

另外中微公司、明微电子、晶晨股份、华润微等13家公司一季度归母净利润同比增长超过100%。

业绩下滑原因多样

部分科创板半导体公司一季度业绩也出现了不同程度的同比下滑。

《科创板日报》记者统计发现,33家科创板半导体公司中,13家公司一季度归母净利润出现同比下滑,其中有方科技与芯海科技一季度归母净利润同比下滑超过100%。

《科创板日报》记者梳理发现,因全球晶圆产能紧张,部分芯片设计公司无法保证充足的产能,是致使公司业绩下滑的原因之一。此前士兰微董秘更是在朋友圈放话:一季度报表不用在细看,只看这个公司抢到多少份额的货就行。

今年一季度,有方科技归母净利润同比下滑148.34%,公司提到,虽一季度订单同比大幅增长,但受到市场芯片原材料供应等因素的影响,公司一季度营业收入相比去年同期仅增长约14%,并且有方科技还提醒,如芯片供应未能缓解或价格波动较大,则上半年累计净利润仍可能亏损。

无独有偶,此前发布一季报的SOC芯片设计公司瑞芯微,其归母净利润同比增长250.17%,但公司也表示,下游需求增长过快,但由于存在晶圆代工厂和封测产能紧缺的风险,公司能否满足客户需求存在不确定性。

云岫资本合伙人兼首席技术官赵占祥向《科创板日报》记者表示,因为晶圆缺货的原因,整个行业格局肯定会受到影响,但在半导体产业链中拥有产能的公司其业绩表现会不错,比如像设备、材料、芯片制造、IDM公司,这些公司业绩都会比较好,而在芯片设计公司中,规模较大的公司也是获益的,因为这些公司拥有一定的产能保证,同时获取新产能也具有优势。

赵占祥进一步表示,对于一些新创公司,以及一些产能不多的公司,即使受到(晶圆紧缺)的影响,但影响也不会很大,“因为当前资本对半导体市场(投资)比较火,所以很多公司现金流上还是比较充裕的”。

除上述原因外,报告期内的相关费用计入是拖累公司业绩下滑的另一主要因素。

信号链芯片设计公司芯海科技今年一季度归母净利润同比下滑117.74%,公司解释称,其在第一季度确认第一期限制性股票激励股份支付费用约917.39万元,另外在2021年第一季度确认公允价值变动损失1543.41万元。

抛光液供应商安集科技今年一季度归母净利润同比下滑91.29%,扣非后归母净利润同比下滑56.24%,公司称,因实施股权激励计划产生股份支付费用(属于经常性损益)约为1200万元,同时公司交易性金融资产的公允价值下降(属于非经常性损益)约800万元。

另外,包括思瑞浦、华峰测控、澜起科技等公司的一季度业绩下滑均受到报告期内股份支付费用的影响。同时研发费用的同比增长也是影响公司业绩的重要因素。

下游市场需求拉动

值得注意的是,多家科创板半导体公司在年报或是一季报中表示,行业景气度提升是驱动业绩增长的重要原因。从销售端的数据看,2021年2月份全球半导体销售额395.88亿美元,同比增速达14.66%。其中中国市场137.35亿美元,同比增长18.91%。

那么催升此轮行业景气度提升的原因有哪些?

赵占祥表示,催升行业景气度大增的原因,主要还是下游需求的较快增长,“半导体主要应用于五大下游市场:手机、数据中心、汽车、Alot以及PC”,这五大市场是消耗芯片的主要市场”。

2020年作为5G手机大规模普及的元年,受疫情影响,放缓了5G的渗透速度。展望接下来的手机市场,据 SUMCO 综合 Gartner,IDC,Omdia三家咨询机构数据预测,2024年全球5G渗透率将达70%,庞大的换机需求将推动整体半导体产业链稳定增长。

“5G手机中图像传感器中的图像模组、视频模组、电源模块等组件,对芯片的需求量都是非常大的”,赵占祥进一步补充道。

《科创板日报》记者了解到,受疫情影响,数据中心建设进一步加速;而在汽车市场,随着汽车电子化率提升,对车用芯片需求显著提升;在PC市场,2021年Q1,全球PC出货量达8398万台,同比增长达55.2%,宅经济下PC需求正快速爆发;而在Alot领域,蓝牙耳机、智能手环、手表等可穿戴设备出货量的增长,持续拉动着Alot市场景气度的提升。

除市场需求因素外,华芯金通创始合伙人吴全还认为,基于竞争力尚不足够的现状,面临被卡脖子的战略博弈,面临数字经济浪潮的战略机遇,国内半导体领域处于“供给与需求、被动发展与主动作为”这两对关系互动的复合期、交汇期和上升期。

吴全表示,站在落实国家“双循环“战略、培育与打造战略科技力量的高度,国家对半导体领域给予了全方面支持和引导,很大程度上激发了半导体行业景气度。

吴全进一步指出,由于地缘格局变化,国内半导体产业自强的诉求更加强烈,供应链国产化的接受度更加提高,增强了国内半导体业界的发展信心,也给予了相应市场空间,体现为只要国内半导体公司具有相应能力,基本就能接到订单。这是发展机遇和外在驱动力。

龙头公司有望提升市占率

那么此轮景气度预计将持续至何时?赵占祥给出的预测是会持续一两年的时间,而吴全对行业景气度持审慎乐观的态度,预计全球半导体的景气会持续8-10年,国内会更长一些。

信达证券发布研报认为,当前迎来 5G、AIOT、汽车电子等新一轮的需求爆发,半导体市场将迎来长达5-10年的需求周期。

值得注意的是,虽然半导体下游需求旺盛,但在当前全球晶圆短缺的背景下,部分无法抢到产能的中小厂商是否会因此出局?行业格局是否会被重塑?

赵占祥表示,此次晶圆短缺影响较大的是下游终端厂商,“终端厂商中规模较大的厂商,如头部手机、家电厂商,他们是有芯片产能保证的,但很多小终端厂商,其在获取芯片的优先级并没有那么高,因此这些厂商影响最大”。

吴全认为,缺货涨价潮的出现,有实际成分的因素,也有虚假成分的因素,其中虚假成分的因素,是指在行业产能偏紧的情况下,为抢产能,供需双方都有提价和夸大需求的使然动力,这一是客观存在的。

吴全预计行业稍微冷静理性后,产能紧张持续的时间不会太长,相对乐观。这一过程中,部分市场主体的优胜劣汰是正常客观存在。“至于,是否行业格局会被重塑,我认为会埋下重塑因素的种子,谁会重塑行业格局,谁成为新量级市场玩家,需要市场历练和时间酿造。”

信达证券在研报中表示,晶圆厂产能紧缺,价格逐季上调,对下游设计业危机并存。部分中小创业公司难以得到稳定的产能保证,或将逐步出清。而龙头公司凭借自身行业地位优势,产能供给无虞,同时成本亦可向下游传导,有望在这一轮缺货涨价潮中大幅提升市占率。

- 上一篇

盈康生命(300143.SZ)子公司再次通过高新技术企业认定

盈康生命(300143.SZ)子公司再次通过高新技术企业认定(原标题:盈康生命(300143.SZ)子公司再次通过高新技术企业认定)智通财经APP讯,盈康生命(300143.SZ)发布公告,公司近日收到全资子公司玛西普医学科技发

- 下一篇

投资界24h - “天才少年”李一男杀入造车局;昆仑芯片将在今年下半年推出;来也科技完成5000万美元C+轮融资

投资界24h|“天才少年”李一男杀入造车局;昆仑芯片将在今年下半年推出;来也科技完成5000万美元C+轮融资时间:2021年4月21日星期三重要新闻挡不住了:51岁李一男杀入造车!下一个造车的大佬出现了。投