开源证券:公募内部分化,大量赎回未现,居民入市热情褪去

(原标题:开源证券:公募内部分化,大量赎回未现,居民入市热情褪去)

【报告导读】2021Q1公募内部分化,“老基金”继续坚守,“新基金”望而却步。市场担忧的“负向正反馈”并未发生,但居民入市热情正在逐步褪去。前述“老基金”对于“核心资产”的信仰依旧得到坚守,但以银行、石油石化、化工、煤炭等为代表的顺周期资产同样正在逐步成为市场的“新共识”,其价值正在被广泛认同。4月以来,交易拥挤度下降,市场对于风格的配置较为模糊,但“新共识”未形成。当下市场仍处“负反馈”状态,对重仓股集中的大盘成长风格形成反弹中的持续压制。

摘要

1、2021Q1公募内部分化,大量赎回未现,但居民入市热情褪去

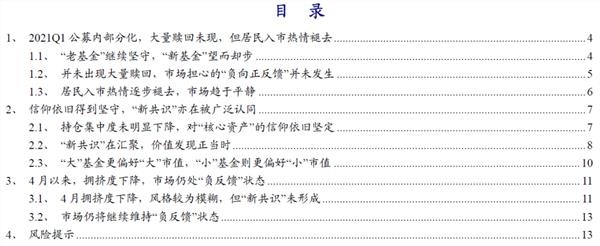

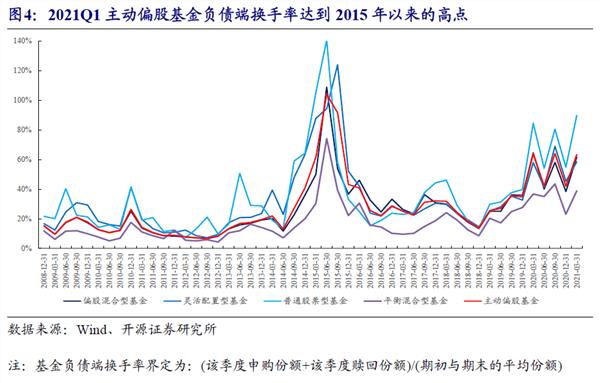

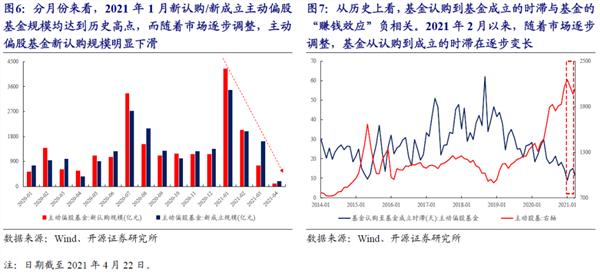

2021Q1“老基金”继续坚守,“新基金”望而却步。对于2020年11月以前成立的老基金而言,2021Q1的仓位并未明显下降甚至略有抬升;而对于2020年11月以来新成立的主动偏股基金而言,其整体对于市场较为谨慎,选择保持较低仓位,为寻找更好的资产作准备。2021Q1主动偏股基金负债端换手率达到2015年以来的高点,但并未如2015年7-9月一样出现大量净赎回现象,反而被进一步被申购,市场担忧的“负向正反馈”并未发生。对于新发基金而言,2021年1月是新认购/新成立规模的历史高点,而随着市场调整带来“赚钱效应”的褪去,主动偏股基金新认购规模明显下滑。从历史上看,基金从认购到成立存在一定时滞,而这一时滞往往与基金的赚钱效应负相关。当下随着市场震荡调整,这一时滞正在逐步变长,这意味着当下基民认购热情有所退却,市场可能正在趋于平静。

2、信仰依旧得到坚守,“新共识”亦在被广泛认同

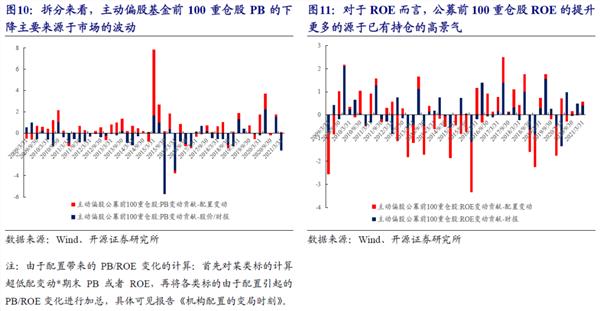

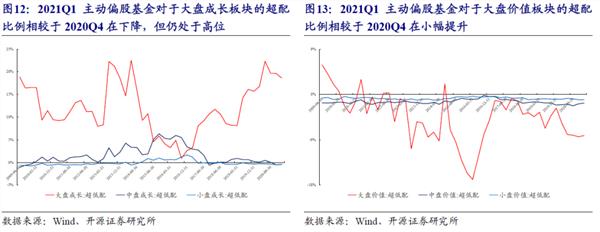

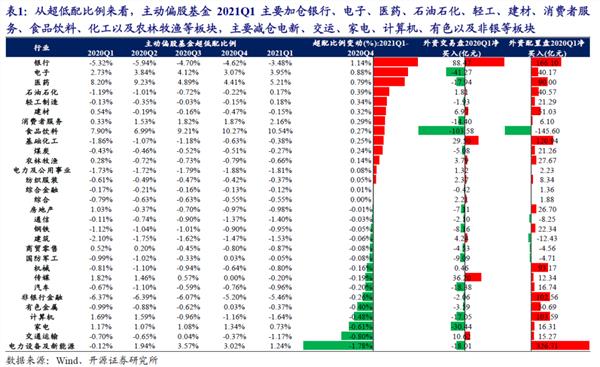

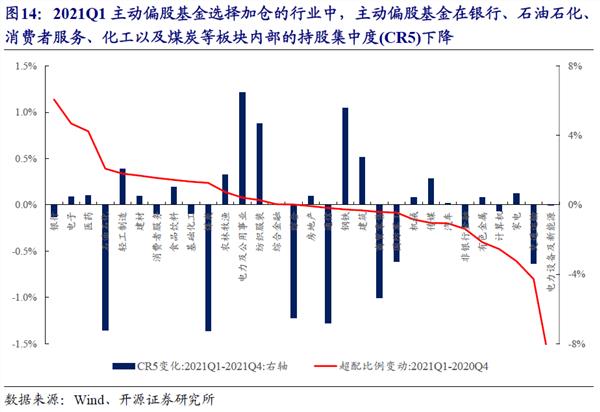

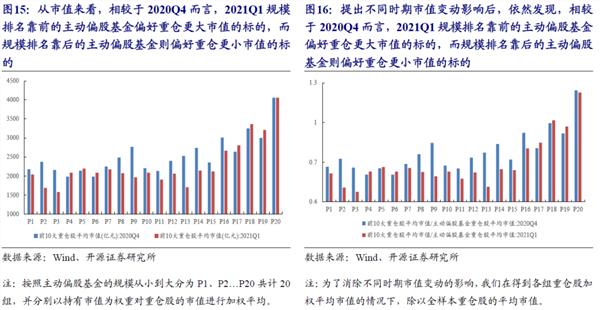

2021Q1主动偏股基金的持仓集中度未明显下降,对于前100重仓股而言,前述“老基金”对于“核心资产”的信仰依旧坚定,并未由于市场波动而选择调仓。可以看到的是,2021Q1前100重仓股 PB的下降可能更多的来源于市场波动,而ROE的上行则更多的源于已有持仓的高景气,这让持有者相信“性价比”在改善。从风格来看,主动偏股基金开始了从大盘成长向大盘价值的再平衡,行业上则主要加仓银行、电子、医药、石油石化、轻工、建材、消费者服务、食品饮料、化工、农林牧渔等板块,主要减仓电新、交运、家电、计算机、有色、非银等板块。值得一提的是,公募与北上配置/交易盘共同加仓银行、石油石化、建材、化工、农林牧渔、公用事业、纺服等板块,并减仓军工板块,这意味着以银行、石油石化、建材、化工等板块为代表的顺周期资产正在逐步成为内外资的新共识。另外,对于主动偏股基金减仓最多的电新板块,则是北上配置型资金加仓最多的板块。主动偏股基金在加仓银行、石油石化、消费者服务、化工以及煤炭等板块的同时我们发现上述板块的持股集中度(CR5)下降,这或由于随着经济恢复和景气扩散,上述领域不再抱团,而是出现了更多的“价值发现”。如果将单一主动偏股基金的规模与其重仓股的平均市值匹配来看,较大规模的主动基金,其重仓股的平均市值也较大。而相较于2020Q4而言,2021Q1规模排名靠前的主动偏股基金偏好重仓更大市值的标的,而规模排名靠后的主动偏股基金则偏好重仓更小市值的标的。中小市值成为机构主流品种方向确定但并非一朝一夕,需要投资者结构的演化相配合。

3、4月以来,拥挤度下降,市场仍处“负反馈”状态

4月以来,公募仓位下降,而对于2021Q1仍坚定加仓的“核心资产”,主动偏股基金可能正在逐步卖出,市场拥挤度正在下降。当下市场对于风格的配置较为模糊,科技及部分价值板块均获得加仓,但“新共识”未形成。另一方面,公募前100重仓股市值相较于公募可用资金的比重正在下降,但幅度有限,公募基金在核心资产上的交易拥挤无近忧而有远虑。从代理变量观测:4月以来,以个人持有为主的ETF的申赎行为与主动偏股基金表现仍呈现负相关,即由于个人投资者的“处置效应”,市场仍继续处于“负反馈”状态,我们认为,这一状态大概率仍将继续延续,对重仓股集中的大盘成长风格形成反弹中的持续压制。

风险提示:测算误差。

报告正文

1、2021Q1公募内部分化,大量赎回未现,但居民入市热情褪去

1.1 “老基金”继续坚守,“新基金”望而却步

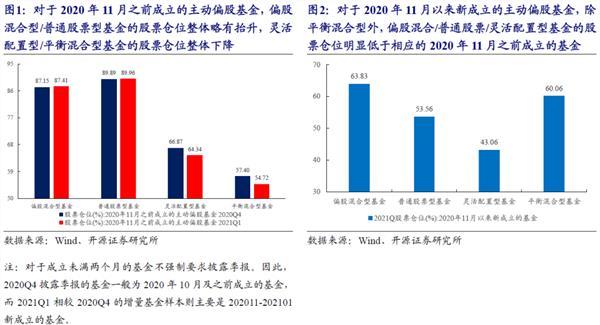

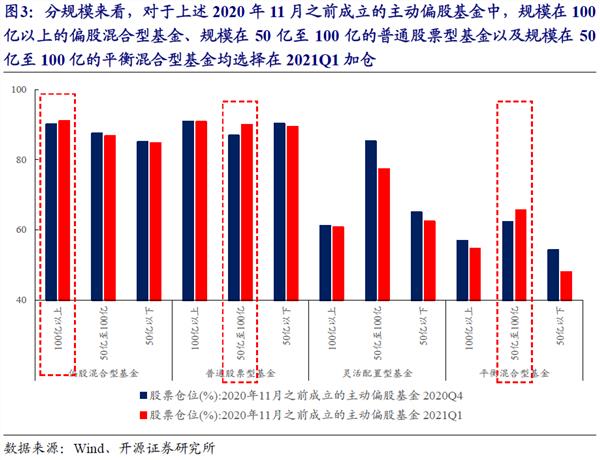

对比2021Q1和2020Q4主动偏股基金季报来看,对于披露过2020Q4季报的主动偏股基金(2020年11月以前成立的老基金)而言,偏股混合型/普通股票型基金的仓位并未明显下降甚至略有抬升,灵活配置型/平衡混合型基金的股票仓位则整体下降,值得一提的是,分市值上来看,规模在100亿以上的偏股混合型基金、50亿至100亿的普通股票型基金以及50亿至100亿的平衡混合型基金是上述老基金中在2021Q1选择加仓的主要基金;对于2020年11月以来新成立的主动偏股基金而言,除平衡混合型外,偏股混合/普通股票/灵活配置型基金的股票仓位明显低于相应的2020年11月之前成立的基金,这意味着2020年11月以来新成立的基金对于市场较为谨慎,整体上选择保持低仓位,为寻找更好的资产作准备。

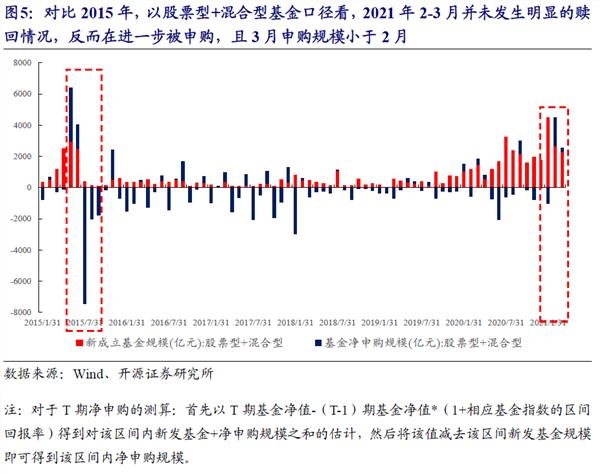

1.2 并未出现大量赎回,市场担心的“负向正反馈”并未发生

从公募负债端来看,2021Q1主动偏股基金负债端换手率达到2015年以来的高点,但并未如2015年7-9月一样出现大量净赎回现象,2021年2-3月以股票型+混合型基金口径看的公募基金反而被进一步被申购,且3月申购规模小于2月,市场担心的“负向正反馈”并未发生,发生的实际上是“负反馈”效应,这与我们在报告《无须持币,不畏将来》中的观点是相一致的。

1.3 居民入市热情逐步褪去,市场趋于平静

对于新发基金而言,2021年1月是主动偏股基金新认购/新成立规模的历史高点。2月中下旬以来,随着市场调整带来“赚钱效应”逐渐褪去,主动偏股基金新认购规模明显下滑。此外,从历史上看,基金从认购到宣布成立往往会有一定的时滞,这一时滞往往与基金的赚钱效应存在负相关关系,而当下随着市场震荡调整,这一时滞正在逐步变长,这意味着当下居民入市热情有所褪去,市场可能正在趋于平静。

2、信仰依旧得到坚守,“新共识”亦在被广泛认同

2.1 持仓集中度未明显下降,对“核心资产”的信仰依旧坚定

无论是CR50还是CR100,2021Q1相较于2020Q4均下降,但2021Q1持仓的基尼系数相较于2020Q4略有上升,这意味着CR50/CR100的下降可能并非指示的是持仓集中度的下降,更有可能是由于市场调整带来的下行,而持仓的基尼系数仍处于高位可能指示着2021Q1公募持仓集中度并未明显下降。

而对于主动偏股基金的前100重仓股而言,2021Q1其PB相较于2020Q4下降,ROE则继续上升。拆分贡献来看,主动偏股基金前100重仓股PB的下降可能更多的来源于市场的波动,而ROE的上行则更多的源于已有持仓的高景气,两者变化并非源于配置的变动。结合前面“老基金”继续坚守,“新基金”望而却步的结论来看:前述“老基金”对于“核心资产”的信仰依旧坚定,并未由于市场大幅波动而选择调仓。

2.2 “新共识”在汇聚,价值发现正当时

从风格来看,2021Q1主动偏股基金对于大盘成长板块的超配比例相较于2020Q4在下降,但仍处于高位。而对于大盘价值板块的超配比例相较于2020Q4在小幅提升,这意味着2020Q1主动偏股基金可能正在选择逐步将持仓风格从大盘成长切往大盘价值,开始了风格的再平衡。而从分行业超低配比例来看,2021Q1主动偏股基金主要加仓银行、电子、医药、石油石化、轻工、建材、消费者服务、食品饮料、化工以及农林牧渔等板块,主要减仓电新、交运、家电、计算机、有色以及非银等板块。值得一提的是,公募与北上配置/交易盘共同加仓银行、石油石化、建材、化工、农林牧渔、公用事业以及纺服等板块,同时减仓军工板块,这意味着以银行、石油石化、建材、化工等板块为代表的顺周期板块正在逐步成为内外资的新共识。另外,对于主动偏股基金减仓最多的电新板块,则是北上配置型资金加仓最多的板块。

从行业内部的持仓集中度来看,在2021Q1主动偏股基金选择加仓的行业中,主动偏股基金在银行、石油石化、消费者服务、化工以及煤炭等板块内部的持股集中度(CR5)下降,而这背后可能是由于随着经济恢复和景气扩散,上述领域不再“抱团”,而是出现了更多的“价值发现”。

2.3 “大”基金更偏好“大”市值,“小”基金则更偏好“小”市值

将单一主动偏股基金的规模与其重仓股的平均市值匹配来看,较大规模的主动基金,其重仓股的平均市值也较大。而对比2021Q1和2020Q4来看,这一倾向有所加剧,即相较于2020Q4而言,2021Q1规模排名靠前的主动偏股基金偏好重仓更大市值的标的,而规模排名靠后的主动偏股基金则偏好重仓更小市值的标的。这意味着中小市值成为机构主流品种方向确定但并非一朝一夕,需要投资者结构的演化相配合。

3、 4月以来,拥挤度下降,市场仍处“负反馈”状态

3.1 4月拥挤度下降,风格较为模糊,但“新共识”未形成

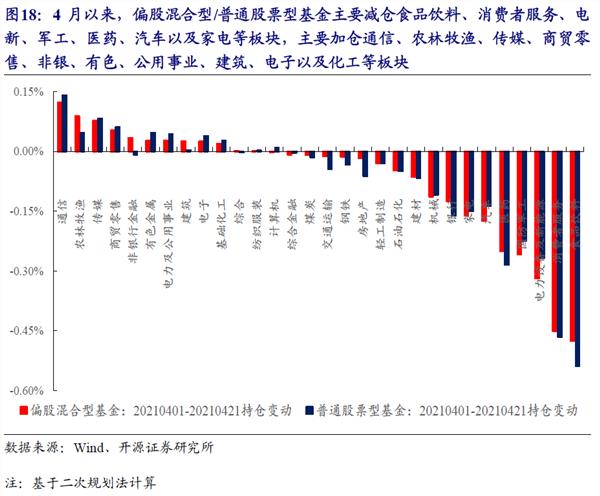

基于二次规划法,我们发现:4月以来,偏股混合型/普通股票型基金仓位整体下降,而从行业上看,偏股混合型/普通股票型基金主要减仓食品饮料、消费者服务、电新、军工、医药、汽车以及家电等板块,主要加仓通信、农林牧渔、传媒、商贸零售、非银、有色、公用事业、建筑、电子以及化工。这意味着4月以来,对于2021Q1仍选择坚定加仓的“核心资产”,主动偏股基金可能正在逐步选择卖出,市场整体的拥挤度正在趋于下降,而从配置来看,当下市场对于风格的配置较为模糊,科技板块以及部分价值板块均获得公募基金的加仓,但“新共识”未形成。

从另外一个角度来看,公募前100重仓股市值相较于公募可用资金的比重正在逐步下降,这意味着公募整体的流动性风险同样正在趋于下行,但幅度有限,公募基金在核心资产上的交易拥挤无近忧而有远虑。

3.2 市场仍将继续维持“负反馈”状态

我们此前在多篇报告中已经论证了以个人持有为主的股票型ETF的申赎情况能够作为高频跟踪股票型基金申赎行为的代理变量。4月以来,我们发现:以个人持有为主的ETF的申赎行为与主动偏股基金表现仍呈现一定负相关,即由于个人投资者的“处置效应”,市场仍继续处于“负反馈”状态,这一状态在目前来看大概率仍将延续,对重仓股集中的大盘成长风格将形成反弹中的持续压制。

4.风险提示 测算误差。

查看更多《开源证券:公募内部分化,大量赎回未现,居民入市热情褪去》相关内容!

- 上一篇

通关!德瑞锂电精选层小IPO过会,薪酬及募投项目被重点问询

通关!德瑞锂电精选层小IPO过会,薪酬及募投项目被重点问询4月26日,资本邦了解到,德瑞锂电(833523.NQ)于今日上会接受全国股转公司挂牌委审核,根据股转系统最新披露公告,德瑞锂电已成功过会!公开资料显示,德瑞锂电于2015年9月16日挂牌新三板,主营业务为锂锰电池、锂铁电池等锂一次电池的研发、生

- 下一篇

华为鸿蒙有望下月规模化推送 海运航线运价指数再度上涨丨明日主题前瞻

华为鸿蒙有望下月规模化推送海运航线运价指数再度上涨丨明日主题前瞻华为鸿蒙有望下月规模化推送,相关合作伙伴有望受益;外贸企业再现缺舱缺箱,全球近8成海运航线运价指数上涨...①华为鸿蒙有望下月规模化推送相关合作伙伴有望受益据悉,华为终端有限公