000591太阳能讲2019年12月6日6大黑马股分析

又到了与大家分享黑马股的时候了,昨天的黑马股推荐不知道有没有投资者满意的呢?如果没有也没有关系,今天小编继续为大家分析黑马股,接下来让我们来看看2019年12月6日6大黑马股分析吧。

中海油服(601808):油服景气 龙头崛起

类别:公司 机构:东北证券股份有限公司 研究员:刘军/邰桂龙 日期:2019-12-05

中海油服是中国海上油服行业翘楚,是中国近海最具规模的油田服务供应商,也是亚洲地区功能最全、服务链最完整、最具综合性的海上油田服务公司。

公司业务涉及石油及天然气勘探、开发及生产的各个阶段,中海油服既可以为用户提供单一业务的技术服务,也可以为客户提供一体化整装、总承包作业服务。

公司的服务区域包括中国及亚太、中东、远东、欧洲、美洲和非洲等国家和地区。2016年行业不景气底部以来逐步复苏,在国家能源战略安全背景下,行业与公司业绩趋势向好。

国家能源战略安全背景下,国内油企加大资本开支力度,油服行业高景气。

目前国内的油服行业维持高景气,其主要原因异于过往传统的单一油价影响论,即“油价上涨带动油企收入利润改善,在利润驱动下,油企加大资本开支力度,油服行业设备类公司与服务类公司共同受益”的逻辑;国内油服行业景气主要原因在于在国家能源战略安全的客观要求下,国内油企加大资本开支,先后制定油企稳产增产的七年行动方案,加大勘探开发力度。

国内油服行业在短中期看,主要受国内特殊时期能源政策影响。油价波动对国内油服市场影响程度远远弱于其对全球油服市场影响程度,国内油企的主要矛盾决定了传统“国际油价-油服市场”传导机制在国内油服市场不完全有效,“能源安全-资本开支-油服市场”是当下国内油服市场的传导机制。

在资本开支加大背景下,油服市场高景气。我们判断中期来看国内油服行业继续维持高景气,中海油服确定性受益。

盈利预测与投资评级:预计公司2019 年-2021 年实现归母净利润为27.98 亿元、40.43 亿元和52.97 亿元,EPS 为0.59 元、0.85 元和1.11 元,对应目前PE 为28.36X、19.63X 和14.98X,继续维持“买入”评级。

风险提示:国际油价长时期大幅下滑;国内油企资本开支规模低于预期;其他系统性风险。

中炬高新(600872):短期仲裁结果不改长期改善趋势

类别:公司 机构:东吴证券股份有限公司 研究员:马莉/杨默曦 日期:2019-12-05

2019 年12 月2 日,美味鲜公司收到仲裁委员会的《裁决书》,经仲裁,公司与朗天慧德间签署的《厨邦股权转让协议》不具备法律效力,厨邦公司股权结构保持不变,仲裁结果不对公司经营业务造成影响。此外,广东美味鲜调味食品有限公司进行人事调整,董事会决定免去张卫华公司副总经理职务,但张卫华仍将在公司任职。

投资要点

20%股权收购终止,仲裁结果不影响经营业务,预计将继续争取解决厨邦问题。2018 年12 月,公司计划以3.4 亿元收购朗天慧德持有的广东厨邦剩余20%的股权,以实现100%的控制权。但该股权转让因朗天慧德法人代表撕毁协议,且与公司时任三名高管签署要求终止合同、另行洽谈的会议纪要而被迫终止。

公司与朗天慧德均向仲裁委员会提出仲裁申请,委员会日前裁决,判定公司与朗天慧德间原先签署的《广东厨邦食品有限公司股权转让协议》不具有法律效力,厨邦公司股权结构保持不变,美味鲜维持80%持股比例,两次仲裁公司共需承担承担仲裁费用358 万元,本次仲裁结果不会对公司经营业务造成影响。

从聚焦主业的战略角度出发,我们认为后续不排除公司后续会通过重新洽谈、法律等手段,力争解决厨邦小股东的问题。

宝能入驻,加强管理,提高战略定力。2018 年9 月,宝能系下的中山润田以24.92%的持股比例成为公司第一大股东。Q4 公司董事会换届后,宝能系代表占四席,开始推进对战略的根本把控。2019 年3 月,公司的实际控制人由中山火炬高新技术产业开发区管理委员会变更为宝能集团董事长姚振华。

此后,积极推进公司战略发展,进一步明确聚焦主业,新管理层上任后,公司发展战略更为清晰,发展节奏更市场化:1)明确激励机制,提升人员效率,年中公布《绩效考核与薪酬激励制度》,除了考核指标向收入倾斜外,还包括奖金分配向中层业务骨干倾斜,设置超额奖励。

2)招兵买马加速销售布局,公司计划大幅增加销售费用和销售人员,以更快的速度开拓市场,开展办事处裂变,尽快完成全国化布局。

新管理层对公司发展战略已经明晰,激励配套做出相应改进,激发活力释放潜力,迈向五年双百。一系列的改革举措推动下,为公司奠定管理发展基础,民营体制进一步释放活力。

投资建议:公司23 年目标营收过百亿和年产销量过百万吨,薪酬考核落地激发员工活力,体制机制优化提升公司效益,收购未完成不掩盖宝能入主后对公司经营能力和战略定力的全方位提升,五年双百可期。

预计 19-21 年公司营收分别为 48/57/66 亿,同比+15/18/17%;归母净利为 7.1/8.9/10.8 亿,同比+17/25/21%,PE 分别为 44/35/29X,维持“买入”评级。

风险提示:渠道拓展不达预期;原材料价格波动风险;食品安全风险。

中航电子(600372):剥离亏损的宝成仪表 盈利能力将进一步提高

类别:公司 机构:东北证券股份有限公司 研究员:陈鼎如/刘中玉 日期:2019-12-05

事件:公司拟将宝成仪表100%股权通过协议转让的方式,转让给关联方中航机载系统有限公司,同时终止以宝成仪表为实施主体的募投项目,将项目剩余募集资金11,419.46 万元永久补充流动资金。

转让宝成仪表100%股权,公司资产质量得到优化。宝成仪表是国家“一五”期间156 项重点工程中的航空工业13 个项目之一,主要从事惯性导航系统、飞行安全环境监视系统、纺机设备、军用空调系统等军民产品的研制和生产,转让前中航电子持有宝成仪表100%股权。

受民品业务下游市场环境影响,宝成仪表经营发生严重困难,2018 年全年净利润亏损1.23 亿元,今年前三季度亏损5895.53 万元,严重拖累上市公司整体业绩。本次转让有利于优化上市公司资产结构,提高上市公司的整体盈利能力。

国内航空电子系统行业龙头,将受益于军机列装和信息化升级。公司是国内航空电子系统行业的龙头企业,产品谱系覆盖飞行控制系统、惯性导航系统、飞行航姿系统等航空电子相关领域。

航电系统价值量随着战机代际升级显著提高,第三代战机航电系统价值量约占全机30%至35%,国内三代半、四代等先进战机的批量列装将释放大量的航电设备需求。此外一代军机的航电系统通常需要升级三代以上,随着列装军机升级高峰的来临,我国航电设备市场规模将快速增长。

作为航空工业航电系统上市平台,有望受益于相关优质资产的注入。

2018 年底航空工业整合旗下资源成立机载公司,目前公司受托管理机载公司下属607 所、618 所等5 家研究所和9 家企业,根据托管费用测算上述14 家企事业单位2019H1 营业收入约为100 亿元,规模远超过上市公司。

随着军工领域改革工作的深入和控股股东的资产整合,公司作为航空工业航电系统唯一上市平台,将受益于控股股东旗下相关优质资产的证券化。

盈利预测与投资建议:预计2019-2021 年营收为85.84/96.82/109.89亿元,归母净利润为5.87/6.98/8.42 亿元,EPS 为0.33/0.40/0.48元,当前股价对应PE 为41/34/29 倍,维持“买入”评级。

风险提示:资产处置进度不及预期;军品订单不及预期。

海油工程(600583):业绩拐点向上 受益中海油资本开支增长

类别:公司 机构:国金证券股份有限公司 研究员:王华君/朱荣华 日期:2019-12-05

公司为中海油油服板块核心子公司,国内海油工程服务龙头:公司是亚太地区最大的海洋油气工程 EPCI (设计、采办、建造、安装)总承包商之一,为中海油专业服务板块旗下3 家上市公司之一。

海上油服迎来复苏周期,勘探开发投资日益扩大:据Rystad Energy 统计,未来全球海洋油气资本支出将从2018 年的1550 亿美元的谷底开始回升,并将在2022 年达到2300 亿美元,较2018 年增长48.39% 。

国家能源安全战略!中海油资本支出计划大幅增长:2018 年我国的石油、天然气对外依存度已分别攀升至70%、44%。中海油“七年行动计划”提出到2025 年,勘探工作量和探明储量要翻一番。2019 年中海油计划资本支出700-800 亿元,同比增长13%-29%。

仅上半年资本支出就达337 亿元,同比增长61%,其中勘探投资86 亿元,同比大幅增长110%。2014 年中海油历史最高资本支出1057 亿元。中海油为公司最大客户,营收常年占比6-7成,直接受益于中海油资本支出大幅增长。

工作量回升,新增订单高增长,在手订单创历史新高,业绩拐点有望出现1)2019 年前3 季度公司亏损6.35 亿元,上年同期亏损1.4 亿元。主要原因为沙特 3648 项目不及预期。7-9 月公司已连续实现小幅盈利。

2)公司业务量实现快速增长:2019 年前3 季度累计完成 11.9 万结构吨,同比增长32%;累计投入船天 11,052 个,较去年同期增长 30%。

3)公司新接订单同比高速增长:2019 年前3 季度累计实现市场承揽额 183亿元,同比增长76%(2018 年新接订单同比增长69%,连续两年高增长)。截至前三季度末,在手未完成订单总额 287 亿元,达历史高位。

4)公司从量增(订单增长、工作量增长)后,未来有望带动价涨(价格水平上涨),截至目前公司风险基本出清,业绩拐点出现。

投资建议

预计公司2019-2021 年净利润-1.6、8.8、19.3 亿元,对应PE 为-196、35、16 倍。公司2014 年业绩达历史高点,营收/净利润达220 亿元/43 亿元。首次覆盖,给予公司2020 年45 倍PE 估值,对应400 亿市值。6-12月目标价9.00 元,给予“买入”评级。

风险提示

国际油价低迷的风险;中海油资本开支不及预期的风险;深海油田项目开发不及预期的风险;国际市场运营的风险;自然灾害的风险;汇率变动风险。

顾家家居(603816):回购增持并举 彰显公司发展信心

类别:公司 机构:东北证券股份有限公司 研究员:唐凯 日期:2019-12-05

事件:

公司发布《关于公司董事兼高级管理人员增持公司股份计划的公告》:

公司董事兼高级管理人员李东来计划自公告之日起的12 个月内增持公司股份,累计增持金额为1-2 亿元,增持价格不超过人民币55 元/股。

点评:

高管增持彰显发展信心,回购股份将用于股权激励调动员工积极性。

公司董事兼高级管理人员李东来计划自公告之日起的12 个月内,以自有资金或自筹资金合计1-2 亿元增持公司股份,增持价格不超过人民币55 元/股。

截止11 月底,公司已累计回购398 万股,占公司总股本的比例为0.31%。公司的回购股份拟全部用于股权激励,将充分调动员工的积极性,绑定核心管理层利益,有利于公司长期发展。

组织管理能力+前端零售+后端供应链,核心竞争力突出助公司穿越周期。公司精细化管理能力强,前端零售和后端供应量能力突出。组织管理方面:公司始终坚持家具主业,管理层率先引入职业经理,并推出股权激励计划提升员工积极性。

零售:公司近年开始推动组织变革,在各地成立区域零售中心。这有助于公司整合经销商管理,大幅的提升了效率的同时增强对终端数据的掌握,转型零售运营。

供应链:公司信息化能力持续提升推动供应链能力持续增强,在过去几年里公司品类持续扩张,而存货周转天数持续下降。公司核心竞争能力强,驱动长期发展。

盈利预测与估值:预计19-21 年EPS 分别为1.93、2.23、2.52 元,对应PE 分别为21X、18X、16X。维持“买入”评级。

风险提示:原材料价格大幅上涨,中 美贸易战升级。

淳中科技(603516):股权激励强化业绩高增长确定性 高激励提升公司凝聚力和积极性 迎接国产替代大时代

类别:公司 机构:东吴证券股份有限公司 研究员:侯宾 日期:2019-12-05

投资要点

事件:2019 年12 月4 日,淳中科技发布2019 年股票期权与限制性股票激励计划(草案),拟向激励对象授予权益总计367.8 万份,约占公告日公司股本总额的2.81%,激励对象共171 人,其中核心技术(业务)骨干168 人。

未来订单可见度持续而确定:前三季度业绩持续超预期,未来订单信心十足,不断加大原材料储备力度,前三季度预付账款为0.2 亿元,占总资产的比例较上期期末提升1.81pp,存货为1.00 亿元,占总资产的比例较上期期末提升5.20pp。

其次军改完成,政府以及军队作为淳中科技产品的重要应用领域,大订单持续落地,业绩贡献稳步提升,2018 年军工订单占比不足20%,预计2019 年将在30%以上。

最后完善销售体系,加深市场及行业的覆盖深度,人均创收及创力持续新高,截止到2018 年12 月销售人员为130 人,占员工总人数的31.86%,人均创收67.54 万元,创利20.82 万元。

安全可控,自主研发,迎接国产替代大时代:首先安全可控提高外企准入门槛,加快实现显控设备进口替代,目前淳中科技已经顺利实现在军队以及政府领域应用的进口替代,未来随着产品线的丰富以及销售资源的进一步拓展,淳中科技将是国内显控设备进口替代的不二选择。

其次募资加码研发SoC 芯片,加快实现芯片进口替代,目前淳中科技所需的FPGA 芯片的核心技术主要集中在赛思灵、阿尔特拉等国外企业手中,因此专业音视频处理芯片的研发有利于大幅提高公司产品的性能、降低能耗、降低成本等,增强产品的竞争力。

激励目标显示业绩信心,强化业绩高增长确定性:本次股权激励目标为以18 年净利润为基数,19 年净利润增长率不低于30%,20 年不低于60%,21 年不低于90%,年均复合增长率超过30%,随着5G 高清视频以及专业音视频产业需求,中国显控系统设备的市场需求增长较快,年均增速在10%以上。

我们预计,未来我国显控行业有望迎百亿市场空间,淳中科技作为显控行业的龙头企业,年均复合增速远超行业增速,随着技术、订单等业绩动能持续释放,未来业绩高增长趋势确定而持续。

盈利预测与投资评级:淳中科技作为优质显控龙头,尽享国产替代红利,受益于5G 高清视频及专业音视频需求,有望实现“业绩*估值”双击,预计2019-2021 年归母净利润分别为1.30/ 1.73/ 2.26 亿元,EPS 分别为0.99/1.32/1.72 元,对应PE 分别为34.85/26.16/20.08X,维持“买入”评级。

风险提示:大额订单量不及预期;下游 行业市场需求发展不及预期。

黑马股可以帮助大家用最少的成本赚取丰厚的收益,但是黑马股也需要股民在股市中仔细寻找,因为每一只赚钱的股票都离不开股民的认真分析。小编进行的黑马股推荐也只是帮助大家参考,至于哪只是真正赚钱的股票还需要投资者更加深入研究。

相关推荐:

寻找黑马股票技巧:怎样利用突破缺口寻找黑马股票?

黑马涨停股战法_暴涨黑马股票抓捕技巧

黑马股票起涨前特征有哪些?如何分辨?

- 上一篇

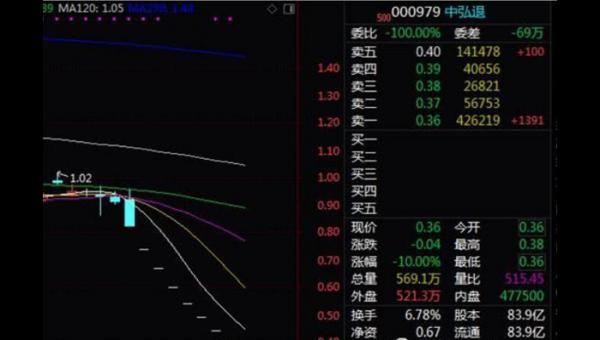

益盟选股说中弘退七连跌停创下退市股新纪录!

益盟选股说中弘退七连跌停创下退市股新纪录!A股连续跌停的股票不少,历史上是烯碳退是连续跌停最多的股票,不过今日,中弘退七连跌停创下新纪录,成为第一只跌破1元面值的退市股,那中弘退现在的股价是多少呢?下面一起来看下吧!11月26日开盘,中弘退跌停报0.36元。自11月16日,中弘股份改名为“中弘退”后复牌起,如果算上今日,股票已经连续7

- 下一篇

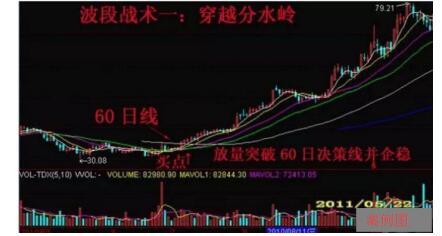

长城证券大智慧谈波段操作是不是短线?

长城证券大智慧谈波段操作是不是短线?在短线交易中,有很多人会采用波段操作方法,所以一些新手就误以为波段操作就是短线操作,那么波段操作是不是短线?答案是否定的,我们可以从波段操作的概念入手,下面具体给大家介绍下波段操作。波段操作指的是,股票