美股新股前瞻-嘻哈文化风口不再 普普文化(CPOP.US)估值难寻?

近年来,伴随《中国有嘻哈》等网综的热播,在国内属于“非主流亚文化”的嘻哈文化迅速冲进大众视野,席卷各大热门话题。

为了嘻哈在主流文化圈中站稳脚跟并实现长期运营,顺利变现形成规模商业化并不可缺。

在这场嘻哈文化的商业化大潮中,普普文化正是其中的先行者。近日,普普文化(CPOP.US)向美国SEC递交招股书,申请纳斯达克上市。投资者借此能够一探这场“亚文化逆袭”背后的变现之路。

智通财经APP了解到,普普文化成立于2007年,是一家以嘻哈文化的价值为核心,以年轻群体作为主要目标受众,通过举办娱乐活动、运营与嘻哈相关的在线程序,并为企业客户提供活动策划和执行服务以及营销服务获取营利的公司。

从公司的商业模式来看,普普文化主要致力于开发和举办自己的嘻哈活动,并拥有与嘻哈活动相关的知识产权组合,包括舞台剧、舞蹈比赛或活动、文化和音乐节,以及在卡拉OK酒吧或游乐园中进行现场嘻哈表演的促销活动等。其收入来源主要通过为广告主提供赞助套餐以换取赞助费,出售音乐会门票及从活动托管业务中获得。

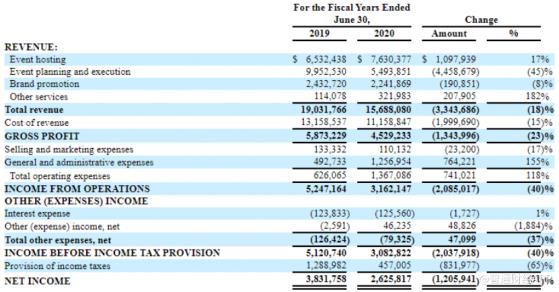

从公司业务划分来看,截至2019年6月30日和2020年6月30日的财政年度中,普普文化的总收入分别为1900万美元和1570万美元。

其中,来自活动托管业务的收入分别占该财政年度总收入的34%和49%,活动策划和执行业务的收入分别占该财政年度总收入的52%和35%,营销业务的收入分别占该财政年度总收入的14%和16%。

可以明显看到,在2019-2020财年期间,公司活动策划和执行业务收入出现大幅下滑,从2019财年的995.3万美元锐减至2020财年的549.4万美元,降幅达到45% ;而与此同时,活动托管业务的收入则从2019财年的653.2万美元增长17%至763.0万美元。

从业务收入的变化趋势来看,受2020年卫生事件影响,公司线下活动举办频次大量减少,而公司的核心收入来源也从活动策划转为活动托管。

在招股书中,普普文化提到其活动托管业务主要来自于广告客户提供的赞助费,而公司赞助收入主要取决于音乐会、嘻哈活动和在线嘻哈节目的数量和吸引力。

数据显示,在2019财年和2020财年,该公司的音乐会和嘻哈活动总共分别吸引了12.2万和12.7万观众,在线嘻哈节目在2020年3月至2021年1月之间产生了超过2.64亿的观看次数。这正是普普文化取得赞助收入的稳定基础。

从费用端来看,线下文化活动的取消在一定程度上让公司减少了在报告期内的宣发和投入,以致公司营销费用占比从2019财年的21%降至8%。但在2020财年,公司一直在筹备美股上市事宜,IPO服务费成为抬高公司当期管理费用的主要原因。

此外,智通财经APP观察到在2019财年,普普文化的经营活动现金流净额仅有82.1万美元,而到2020财年,公司经营活动现金流净额已为负向的260.5万美元。

值得一提的是,公司报告期内净利润始终为正,分别为383.2万美元和262.6万美元。连续2个财年,公司经营活动现金流净额远低于当期净利润且在2020财年该项目由正转负,说明公司收现能力出现趋势下滑。招股书中,普普文化表示,主要是由于一些客户未能及时付款给我们,以致公司当期应收账款增至1481万美元。

不难看到,普普文化在2020财年出现的流动性问题,根本原因在于其收账能力出现大幅下滑,而造成这一现象的根源在于公司业务方向的转变以及对大客户的依赖。

上文提到,在报告期内,普普文化的业务发展方向已有此前的以活动策划为主,转为以活动托管业务为主,并且其活动托管业务主要来自于广告客户提供的赞助费。

据智通财经APP了解,目前普普文化高度依赖大客户,2019财年,公司前三大客户收入占公司当期总收入的33%,到2020财年进一步提升至36%;同时,2019财年公司对前五大客户的应收账款占当期公司应收账款总额的58%,2020财年该比率上升至65%。并且从招股书可以看到,在2020财年中恒安纸业已经退出了公司三大客户之列,赞助商依赖已成为影响普普文化后续发展的最大问题之一。

实际上,在文化类活动发展的初期,赞助商依赖的现象屡见不鲜。以近年在国内已形成规模化运营的电竞产业为例,电竞产业发展之初是由Blizzard暴雪公司与Valve公司分别在1998年与1999年正式发行即时战略游戏《星际争霸:母巢之战》与第一人称射击游戏《反恐精英》开始的,这款游戏的兴起造就了中国第一批电竞游戏玩家。

与此同时,非职业赛事开始在国内兴起,国外成熟的第三方赛事进入中国成为游戏玩家关注的焦点。这个阶段的电竞赛事自身商业模式不成熟,极度依赖赞助商的赞助。2008年金融危机导致赞助商撤资,大批赛事停办,而随着有电竞奥运会之称的WCG在2013年停办,原先繁荣一时的国际化第三方赛事落下帷幕。

但随着近年来电竞赛事体育化发展不断壮大,电竞产业也开始独立于游戏走向规模发展阶段,从而形成了现在稳定的业务发展模式。对比嘻哈文化来看,嘻哈文化作为目前流行文化中极为小众化的细分赛道,核心群体规模少的特点使其始终处在主流流行文化圈的长尾部分,难以在主流文化圈立足。

这造成的问题在于嘻哈文化商业化所需的用户规模增长受限,也让活动方无法通过规模效应提升面对赞助商的议价权,长期商业化前景难以保障,而这些或将是影响普普文化未来估值持续提升的核心问题。

- 上一篇

这一指标或透露金价逆转玄机!机构:牛市第二波将开启 黄金将狂飙至15000美元

这一指标或透露金价逆转玄机!机构:牛市第二波将开启黄金将狂飙至15000美元财经报社(北美)讯Goehring&Rozencwajg管理合伙人LeighGoehring说,失意的黄金投资者在估计金价是否会出现

- 下一篇

科技股遭遇又一轮残酷抛售,Wedbush:逢低买入!明年还有30%上行空间

科技股遭遇又一轮残酷抛售,Wedbush:逢低买入!明年还有30%上行空间在科技股遭遇又一轮残酷抛售后,Wedbush似乎仍在逢低买入。智通财经APP获悉,该行指出,本周动量股下跌15-25%不等,考虑到2万亿美元的数字转型支出,以及未来几年该