康拓医疗:PEEK材料颅骨修补市场份额第一 神经外科空间可观

(原标题:康拓医疗:PEEK材料颅骨修补市场份额第一 神经外科空间可观)

5月18日,专注于三类医疗植入耗材产品的医疗器械领军企业康拓医疗(688314.SH)正式在科创板挂牌。公开资料显示,康拓医疗主要专注于三类植入医疗器械产品研发、生产、销售,主要产品应用于神经外科颅骨修补固定和心胸外科胸骨固定领域。公司现已取得12个III类植入医疗器械注册证,涉及多个细分领域首创产品和进口替代产品,并占据PEEK颅骨修补固定产品国内第一大市场份额。可以说,在医疗器械这个“黄金赛道”里,康拓医疗已在细分领域取得领先优势。

当前,神经外科在我国处于高速发展阶段,康拓医疗正面临着良好发展机遇。本次IPO,公司拟募集资金将主要用于三类植入医疗器械产品产业与研发基地项目,项目达产后将显著提升公司的产能和技术能力,成为康拓医疗长期发展的强大助推力。

PEEK颅骨修补产品市占率超70%

多个首创产品填补技术空白

在临床医学上,针对高血压、脑肿瘤、脑出血、脑栓塞、脑疝、颅内损伤等导致的颅内压恶性升高,以及因创伤导致的颅骨缺损及先天性颅骨畸形等病症,颅骨缺损修补是重要治疗方式,其修补固定产品主要采用自体骨和人工材料,人工材料则主要包括钛材料和PEEK材料。由于钛材料理化性能稳定,质轻,可以透过X光,故成为占主导的颅骨修复金属,根据南方所数据,截至2018年,我国钛材料产品占据颅骨修补领域约93%的市场份额。不过,PEEK作为颅骨修补固定产品在性能上优势明显,近年来发展迅速。

作为医疗器械行业细分领域的龙头之一,康拓医疗历经多年积累,已拥有深厚技术积淀,在PEEK颅骨修补领域拥有多个首创产品。

据了解,康拓医疗的PEEK材料颅骨修补板为首个国产PEEK材料颅骨修补产品。2014年,公司董事长胡立人参与研发的“个性化颅颌面骨替代物设计制造技术及应用”项目获得国家技术发明二等奖,在此基础上,公司重点投入PEEK材料产品研发,并于2015年取得首个国产PEEK骨板注册证。

同时,PEEK材料颅骨固定链接片是公司首创,目前国内惟一获批的同类产品。2015年公司取得PEEK链接片注册证后,开发了PEEK链接片的注塑法新工艺。相比传统钛材料,公司的PEEK颅骨修补固定产品具有个性化程度高、术后美观、隔热性强、生物相容性好、生物力学特性优异、不影响术后脑部医学影像检查等显著优势,全面提升了患者术后康复水平和生活质量。

康拓医疗的PEEK颅骨修补产品在国内市场拥有显著优势。招股书显示,截至报告期末,国内取得PEEK颅骨修补产品注册证的厂家共4家,包括境外厂家强生辛迪思,和境内厂家迈普医学、康尔医疗及康拓医疗。而根据南方所数据测算,2017~2019年公司PEEK颅骨修补产品在国内细分市场占有率连续超过70%,打破了强生辛迪思在该领域的领先地位,实现了进口替代。

此外,公司通过研发符合神经外科植入耗材产品要求的PEEK材料3D打印技术,形成了PEEK粉材可回收激光烧结3D打印技术,并取得了核心专利;还掌握PEEK材料注塑技术,形成了PEEK颅骨链接片及PEEK胸骨固定带产品,以上产品均为首个和惟一的国产同类产品,填补了国内技术的空白。

而在此之外,康拓医疗不断丰富心胸外科、口腔科、神经脊柱等多个领域的产品系列,完善产品布局。为此,公司不断加大研发投入,保持并增强在细分领域的技术优势。招股书显示,公司2020年研发支出为1689.98亿元,占营业收入比例提升至10.30%,为公司的长远发展奠定了更深厚的技术基础。

核心产品近三年复合增速53.70%

2020年毛利率增长至82.86%

由于在多个细分领域拥有首创产品,康拓医疗在行业内竞争优势显著。根据招股书数据,2018-2020年公司主营业务收入从1.10亿元增长至1.64亿元,年复合增长率达到23.25%,其中PEEK材料颅骨修补固定产品的复合增长率达到53.70%,也占据PEEK颅骨修补固定产品国内第一大市场份额。

值得注意的是,随着PEEK材料神经外科产品在销售收入中的占比逐年提高,康拓医疗近年来的主营业务毛利率持续维持在高位,并保持着较快的增速。招股说明书显示,2018年-2020年,康拓医疗主营业务毛利率分别为76.41%、79.72%和82.86%,2020年更是站上近三年来的新高点。

从行业来看,医疗器械行业具有较高的技术壁垒和行业准入门槛,产品普遍具有高毛利率的特征,而笔者查阅康拓医疗招股书发现,公司核心产品的毛利率表现则颇为突出且持续保持在较高水平:PEEK颅骨固定产品在2020年的毛利率高达97.05%,PEEK颅骨修补产品在同期的毛利率达到84.62%,可见公司核心产品较强的市场议价能力。

优秀的毛利率带来了持续增长的盈利能力。招股书数据显示,2018-2020年,公司归属于母公司所有者的净利润分别为2215.24万元、5193.27万元和5238.14万元,年复合增长率高达53.77%,净利润增幅远超营收,呈现高质量发展的势头。

值得一提的是,2021年1-3月,由于国内经济环境较2020年同期有所好转,康拓医疗预计2021年1-3月经营业绩较2020年同期有所增长,预计2021年度1-3月营业收入为3200~3900万元,较去年同期增长26.00%~53.50%;归属于母公司股东的净利润预计为750~910万元,较去年同期增长7.10%~30.00%。

神经外科医疗器械空间广阔

募投扩产优势再扩容

我国老龄化正在加速,随着人们支付能力上升和健康意识提升,医疗器械已成为政府加大投入、市场颇为青睐的行业。Evaluate Med Tech数据显示,全球医疗器械细分领域中,神经外科医疗器械是预测期内增速最快的细分领域,就我国而言,受益于手术技术不断成熟、神经外科科室力量的增强、向三四线城市和基层医院下沉,神经外科高值器械市场规模有望持续增长。根据南方所数据,2023年我国神经外科高值耗材市场规模预计将达到61亿元,2018-2023年复合增长率将达到11.12%。

这其中,PEEK颅骨修补固定产品价格较高,目前市场渗透率较低,不过,近年快速发展的3D打印等技术创新将给行业带来新增长点。据了解,目前PEEK颅骨修补产品主要采用机械切削的加工方式,其过程中产生大量原材料浪费,由于医疗植入级PEEK材料成本高昂,这导致了生产成本和终端价格高昂。而3D打印技术使用增材制造的方式生产,有望大大减少浪费,同时可以对骨板表面进行复杂结构设计,有利于组织融合,并有望在发展中不断解决产品内部缺陷、重复利用等问题。未来,成熟的颅骨PEEK材料3D打印技术有望实现产业化并应用于临床,进一步提升产品性能,大幅降低生产成本,推动PEEK颅骨修补产品的普及化。

根据南方所数据,2017年至2019年我国PEEK颅骨修补产品市场规模复合增长率已超过80%,渗透率快速提升,预计未来将保持高速增长。另外,我国骨科、口腔科领域高值医疗器械渗透率较发达国家差距巨大,未来市场空间也将显著扩容。而康拓医疗作为PEEK颅骨修补细分领域的龙头企业,有望持续受益于行业增量释放,并以此为支撑,不断拓展更多领域。

此次募集资金中,公司拟将4.29亿元投入到三类植入医疗器械产品产业与研发基地项目中,计划生产高值耗材产品,主要为三类植入医疗器械产品。公司表示,该项目可以扩大现有产品生产能力、投产即将获得注册证的新型产品,同时拟将美国子公司BIOPLATE部分产品线转移至本基地生产;此外,还将通过配套建设研发中心和中试车间,提升高端产品研发能力。

外延收购加快国际化步伐

A轮投资者成功陪跑上市

医疗器械的海外市场同样空间巨大,且技术优势更为突出。对此,康拓医疗于2017年收购了有20余年发展历史的美国先进神经外科植入产品生产企业BIOPLATE,加快了公司全球化发展的步伐。据了解,BIOPLATE自成立以来,其研发生产的产品一直供应全球市场,拥有良好质量控制体系,目前BIOPLATE销售网络覆盖了全球多个主要国家。

对于BIOPLATE,康拓医疗正将其打造成技术研发及市场拓展的重要平台。公司在招股书中表示,计划将BIOPLATE产品外包在瑞士、美国的生产转移到康拓医疗生产,未来BIOPLATE研发的产品也将放在康拓医疗生产,通过整合,实现二者优势互补,增强全球市场的竞争力。为此,康拓医疗已经在2019年对照美国FDA的质量体系标准QS820进行了相关质量体系建设,2019年4季度通过了FDA的备案和相关供应商质量体系审核,于2020年4月完成了康拓医疗在美国FDA的工厂注册和产品列明,并已于2021年开始向BIOPLATE试供应钛颅骨修补固定外协加工产品。

或正是看中其成长空间,康拓医疗在2016年就获得机构投资者上海弘翕的A轮投资,后者发行前对康拓医疗持股9.73%。天眼查数据显示,上海弘翕背后是专注医疗健康产业投资的弘晖资本,已投项目包括迈瑞医疗、药明康德、思摩尔国际等企业。在2020年创投峰会上,弘晖资本创始合伙人王晖曾表示,“康拓医疗的产品是在大消费领域技术门槛比较高的产品,壁垒非常高”。

对于未来,公司表示,将通过募投项目建设,继续保持公司在国内神经外科细分领域的领先地位,提高市场占有率,并进一步开拓海外市场;另一方面不断丰富心胸外科、口腔科等领域的产品系列,不断提高公司综合竞争力。

- 上一篇

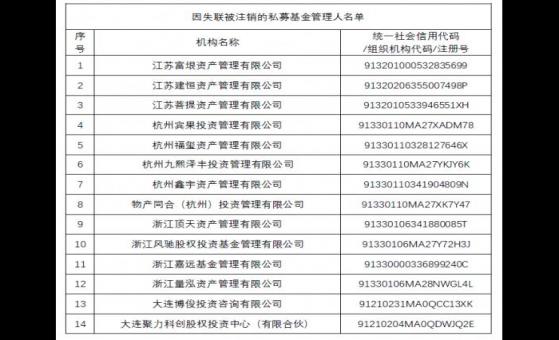

券商营业部仨合伙人奔私“梦碎”,18%高利贷私募老总成“阶下囚”,“业务员”佣金也遭追缴,新一批被注销私募案底触目惊心

券商营业部仨合伙人奔私“梦碎”,18%高利贷私募老总成“阶下囚”,“业务员”佣金也遭追缴,新一批被注销私募案底触目惊心券商营业部仨合伙人奔私“梦碎”,18%高利贷私募老总成“阶下囚”,“业务员”佣金也遭追缴,新一批被注销私募案底触目惊

- 下一篇

“预增王”热景生物疯狂涨停下的科创板一季报前瞻:生物医药持续井喷,“数据幻觉”拉动多家公司业绩暴涨

“预增王”热景生物疯狂涨停下的科创板一季报前瞻:生物医药持续井喷,“数据幻觉”拉动多家公司业绩暴涨(原标题:“预增王”热景生物疯狂涨停下的科创板一季报前瞻:生物医药持续井喷,“数据幻觉”拉动多家公司业绩暴涨)尽管公司业绩增长喜人,但也要警惕“数据幻觉”。