安森美半导体(ON.US)与高通(QCOM.US):哪家半导体股更被市场看好?

安森美半导体(ON.US)与高通(QCOM.US):哪家半导体股更被市场看好?

安森美半导体(ON.US)与高通(QCOM.US):哪家半导体股更被市场看好?

智通财经APP获悉,当前,由于芯片短缺,不同行业的企业都受到了沉重打击。近日,据相关媒体报道称,苹果(AAPL.US)、微软(MSFT.US)和谷歌(GOOG.US)等全球最大的芯片购买商正与英特尔(INTC.US)等顶级芯片制造商新建一个名为美国半导体联盟(Semiconductors in America Coalition)的游说小组,要求美国政府为芯片制造提供500亿美元补贴。

另外,据悉,像福特汽车(F.US)等汽车公司也预计产量将会出现下降,该公司指出,由于预计芯片短缺将持续一整年,公司营业利润将受到冲击。

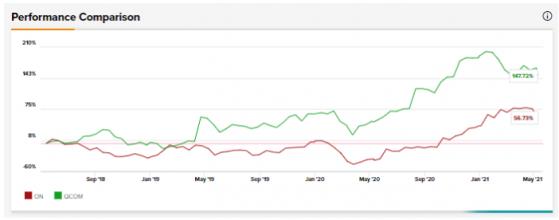

对此,下文将在半导体行业中挑选出安森美半导体(ON.US)和高通(QCOM.US)这两家公司,通过比较看看华尔街分析师对两家公司股票的评价。

安森美半导体

本月早些时候,安森美半导体公布了第一季度财报。财报显示,该公司Q1营收14.817亿美元,同比增长16%;每股收益0.20美元,上年同期每股亏损0.03美元。

安森美半导体总裁兼首席执行官Hassane El-Khoury表示:“公司第一季度毛利率环比增长了80个基点,这反映了我们在关于毛利率的举措已初见成效。随着公司继续对业务进行结构性调整,我们仍对进一步扩大利润率的能力充满信心。”

同时,El-Khoury还指出:“我们在战略性汽车和工业终端市场的发展势头正在加快。在第一季度,我们为基于碳化硅和硅的动力产品赢得了关键的平台设计,这进一步巩固了我们在汽车电气化市场的领导地位。”

数据显示,第一季度,汽车业务营收占公司总营收比例达到了35%,总计5.15亿美元。

另外,今年早些时候,安森美半导体推出了一系列全新的650V碳化硅MOSFET(场效应晶体管),可应用于电动汽车(EV)车载充电器。随着全球各大电动汽车厂商推出大型平台,该公司的碳化硅和IGBT产品的需求将继续保持强劲。

在为权衡车辆续航里程和电池成本的碳化硅牵引模块方面,因其效率更高,该公司也收到了积极的反馈。

安森美半导体还报告了其三个业务部门电源方案部(PSG)、先进方案部(ASG)、智能感知部(ISG)的营收情况。据了解,PSG部门提供一系列分立、模拟、模块和集成半导体产品,这些产品提供不同的电源应用功能,如电压调节和电路保护。

在2012财年第一季度,PSG部门营收为7.47亿美元,同比增长20%。

ASG部门除了提供铸造和设计服务外,还提供设计和开发混合信号、模拟、专用集成电路(ASIC)和专用标准产品(ASSP)。这些产品可应用于汽车、工业电子和计算机行业。

在第一季度,ASG部门的营收同比增长14%,达到了5.315亿美元。

ISG部门则包括设计和开发互补金属氧化物半导体(CMOS)图像传感器、单光子探测器、图像信号处理器和近距离传感器。这类产品在汽车和工业成像以及无线和消费电子领域得到了广泛应用。

ISG部门第一季度营收同比增长9%至2.032亿美元。同时,该公司预计图像传感器业务将在2022年继续增长。

展望未来,安森美半导体预计第二季度营收将在15.7-16.7亿美元之间;摊薄每股收益预计将在0.29-0.38美元之间;毛利率将在35.8-37.8%之间。

在该公司财报公布后,5月3日,瑞穗分析师Vijay Rakesh发表研报表示,将其目标价由40美元上调至44美元,重申“买入”评级。Rakesh表示:“公司Q1营收达到了14.8亿美元。计算市场业务同比增长54%,汽车市场业务同比上涨16%。另外,该公司还指出,由于全球工业活动增长势头强劲,公司工业市场业务也增长17%。”

该分析师还表示,安森美半导体提供Q2的营收预测约为16.2亿美元,较市场普遍预期14.9亿美元还要高出9%;得益于产品组合和约85%以上的利用率,毛利率的预期值也比市场预期高出近100个基点。对此,该分析师认为,凭借其在汽车、电动汽车和工业的市场地位,并在专注增长、供应紧张、对产品和铸造重新定位,以及倾向于投资的环境下,安森美半导体将处于有利地位。

总体而言,华尔街对该股的共识评级为“强劲买入”,有11位分析师予以“买入”评级,1位予以“持有”评级,1位予以“卖出”评级,平均目标价位45美元,意味着该公司股价未来有约23.1%的上涨空间。

高通

高通的收入来源主要分为三个业务部门,其中包括高通CDMA技术部门(QCT)、高通技术授权部门(QTL)、高通战略方案部门(QSL)

QCT部门开发和提供基于3G、4G和5G等技术的集成电路和系统软件,这些技术可用于各种应用,包括移动设备、物联网设备、无线网络和车载系统。

在2021财年第二季度,QCT业务的总营收为63亿美元,同比增长53%。在细分领域中,物联网行业创造了10.73亿美元的营收,同比增长71%,而高通的骁龙处理器为其在手机行业中贡献了40.65亿美元的营收,同比增长53%。

QTL部门则授予许可证并提供使用公司部分知识产权组合的权利,特别是无线产品方面。

第二季度,该公司营收同比增长52%至79亿美元,摊薄每股收益1.53美元,同比增长273%。

展望Q3,公司预计营收将在71-79亿美元之间,而非GAAP摊薄每股收益预计将在1.55-1.75美元之间。该公司还预计,QCT部门的营收将在58-63亿美元之间,QTL部门营收将在13.5-15.5亿美元。

此外,该公司预计,由于其产品在物联网行业的强劲势头,QCT的营收将会继续增长,并预计该行业在第三季度将产生13亿美元的营收。从长期来看,高通认为物联网、汽车和射频前端(RF)模块行业将成为其营收的关键驱动因素。

该公司还意识到,射频前端模块行业对其产品的需求日益增长,尤其是在支持4G、5G、Sub-6技术或5G毫米波方面。该公司预计,毫米波射频在中国的部署将成为其营收长期增长的潜在关键驱动力。

因此,该公司有望在下一财年超出其在射频前端行业的营收目标36亿美元,其中5G、Sub-6和4G技术将占其营收的大部分。

最后,该公司预计,手机和射频前端行业的市场价值将达100亿美元,公司很有可能在下一财年从中获益。同时,该公司在第二季度以14亿美元收购NUVIA,为其在高性能处理器方面的进一步增长带来可能性。

在高通公布财报后,瑞穗分析师Vijay Rakesh也发表了研报表示,将高通目标价由170美元上调至175美元,重申“买入”评级。Rakesh表示:“高通Q2的业绩表现以及对Q3的预期指引均超出了市场预期,这反映了QCT和QTL高利润率的优势。

该分析师表示:“我们看到,由于骁龙处理器的领导地位、在射频前端行业、QTL的反弹,以及已向全球主要收集厂商授予专利,高通主导了5G市场。随着5G的发展,Q4季度供应的改善,以及在2022年与手机厂商荣耀的合作和在中国市场毫米波的发展,该公司将迎来新机遇。”

总体而言,华尔街对该股的共识评级为“适度买入”,有8位分析师予以“买入”评级,6位予以“持有”评级,1位予以“卖出”评级,平均目标价位170.62美元,意味着该公司股价未来有约36.2%的上涨空间。

总结

虽然安森美半导体和高通涉及的业务领域各有不同,但其实,这两家公司的产品针对的都是类似的行业。安森美半导体似乎将目标瞄准了更多采用碳化硅集成电路和图像传感器的电动汽车行业,而高通则将目标对准了汽车行业的涉及信息娱乐和远程通信的车载系统。

虽然与高通比较,分析师似乎更看好安森美半导体,但这两家公司的长期定位似乎都非常明确。基于未来12个月的上涨潜力,高通或许是一个更好的选择。

< 查看更多《安森美半导体(ON.US)与高通(QCOM.US):哪家半导体股更被市场看好?》相关内容!