花旗:维持理文造纸“买入”评级 目标价上调35.5%至8.4港元

2021-03-03 11:29:59

外汇110官网

花旗:维持理文造纸“买入”评级目标价上调35.5%至8.4港元智通财经APP获悉,花旗发布研究报告,将理文造纸(HK:2314)(02314)目标价由6.2港元上调35.5%至8.4港元,并上调其2021-22年盈利

今天花旗:维持理文造纸“买入”评级 目标价上调35.5%至8.4港元在网上直接上热搜了,很多朋友都是非常关注花旗:维持理文造纸“买入”评级 目标价上调35.5%至8.4港元此事,为了让大家了解的更清楚详细,小编费尽九牛二虎之力整理了与花旗:维持理文造纸“买入”评级 目标价上调35.5%至8.4港元相关的信息,有对此感兴趣的网友们想知道更多具体的情况的话,大家可以阅读下面文章或点击文章下方的《查看更多》按钮即可,就会自动为您进行搜索与花旗:维持理文造纸“买入”评级 目标价上调35.5%至8.4港元相关的文章了哦。

花旗:维持理文造纸“买入”评级 目标价上调35.5%至8.4港元

智通财经APP获悉,花旗发布研究报告,将理文造纸 (HK:2314)(02314)目标价由6.2港元上调35.5%至8.4港元,并上调其2021-22年盈利预测28%及13%,维持“买入”评级。

花旗称,集团去年净利润同比增长11%至36.5亿港元,高于该行及市场32亿及31亿港元的预期。若撇除非现金汇兑损失2.49亿港元,经调整净利润增长26%至39亿元,意味下半年增长超过7成,较玖龙纸业(02689)利润增63%的表现好。

很赞哦! ()

- 上一篇

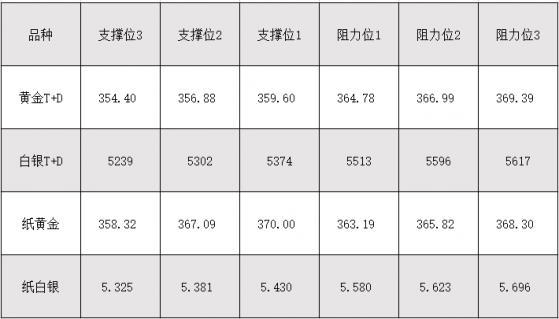

3月3日黄金T+D、白银T+D、纸黄金、纸白银阻力支撑位

3月3日黄金T+D、白银T+D、纸黄金、纸白银阻力支撑位注:纸黄金和纸白银参考的是工商银行纸黄金和纸白银的价格波动。上表阻力位和支撑位是参考多周期K线图,多个技术指标和K线形态等综合分析得出。

- 下一篇

每日观察:传染了比特币的波动性后特斯拉和Zoom何时见底?交付量问题蔚来和小鹏大不同

每日观察:传染了比特币的波动性后特斯拉和Zoom何时见底?交付量问题蔚来和小鹏大不同财经报社(北美)讯周二(3月2日)先看下美股电动车板块,在特斯拉的大跌下,整个电动车板块承受着很大的压力。中概股三大电动车股票蔚来、理想、小鹏跌幅几乎都超过了10%,可以看出在1月底2月初触及高位