涨破天!海外刚需叠加环保巡查,钛白粉价格或将冲击历史纪录

(原标题:涨破天!海外刚需叠加环保巡查,钛白粉价格或将冲击历史纪录)

屡创近年价格新高的钛白粉仍在涨价之路上狂飙。今日盘后,主营钛白粉的安纳达公告,金红石型钛白粉和锐钛型钛白粉国内销售价格均将上调1000元/吨,出口价格上调150美元/吨。随后,另一家生产商金浦钛业公告,将钛白粉产品调涨同样价位。

自2020年7月开始,钛白粉突破疫情阻碍打开海外市场之后,价格自低位反弹,至年底价格涨幅近30%。五一长假前,钛白粉报价就已冲破20000元,节前最后一周,龙蟒佰利金红石型(R2型)钛白粉价格站稳20600元/吨。而作为钛白粉龙头,龙蟒佰利的报价往往先于钛白粉新一轮的涨价潮。

国外钛白粉厂家因原料问题开工不稳,而国内外下游需求水涨船高,加之钛精矿价格高位给予的成本支撑的大背景下,钛白粉行业已经迎来四轮涨价,即将突破历史高点。

根据百川资讯,目前国内钛白粉需求端整体波动不大,海外方面受疫情影响,厂商复工进展不佳现货较少,国外市场需求量大,待交货订单多,企业库存水平极低;供给端,由于环保巡回检查覆盖面积较广,各地区生产受到不同程度制约,其中云南、四川、山东、广西等地区开工率下滑程度较大,厂家有停产、减产情况,形成供给端利好。

对于本次环保巡查,西部证券杨晖表示,钛精矿价格高企使钛白粉上游厂家面临巨大成本压力,装置基本上长期处于满负荷运转,损耗程度较大。近来环保检查一方面有政策上对于生产环境和排放废料的治理,另一方面厂家也想就此时机进行装置检查, 据了解近期部分停产、减产企业虽然短期产出量下降,但只要恢复生产,供货效率将稳定而高效。

杨晖称,成本长期高位、终端接受能力减弱、原料供给不佳等因素,均是促使企业节后对定价方案和生产计划进行调整的动因。

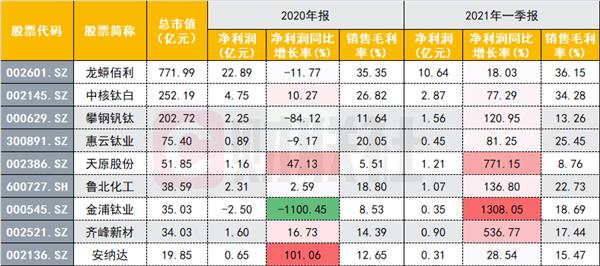

2020年,受上半年疫情影响,钛白粉主要核心概念股全年业绩同比增长表现较为平淡。但最新公布的一季报数据显示,钛白粉概念股均实现了15%以上的净利润同比增长。更有如金浦钛业者,2020年一季报扭亏的同时,实现同比大幅增长。

此外,各家钛白粉龙头的销售毛利率也在稳步上升,最新市值近800亿的龙蟒佰利本季度销售毛利率实现增长,中核钛白、攀钢钒钛、惠云钛业等钛白粉核心概念股本季度销售毛利率也增长了1%~7%不等。而个股毛利率普增,往往代表了行业目前的景气度较好。

在个股布局方面,国泰君安段海峰称,中长期来看,全球钛白粉新增供给看中国氯化法,中国氯化法看龙蟒佰利。持续关注钛白粉龙头龙蟒佰利。西部证券杨晖也表示,龙蟒佰利自备矿山具备成本优势,且仍有多个产能项目等待建设,预计待产能扩展完全兑现后钛白粉产能将达140万吨/年以上,将超过科慕 (125万吨/年产能)成为全球最大钛白粉企业。