天风证券:宝通科技(300031.SZ)业绩符合预期,维持“买入”评级

(原标题:天风证券:宝通科技(300031.SZ)业绩符合预期,维持“买入”评级)

智通财经APP获悉,天风证券发布研究报告称,由于宝通科技(300031.SZ)21年进入自研及代理游戏新的一轮产品周期,天风证券上调公司21-22年盈利预测,预计公司21-23年净利为5.32/6.59/8.03亿元(前期21-22年预测净利为5.01/6.06亿元),对应估值12x/10x/8x,期待公司《终末阵线:伊诺贝塔》、《WST》等大作持续催化业绩,维持“买入”评级。

天风证券指出,2021年公司将持续加大自研游戏研发,首款成都聚获自研产品《终末阵线:伊诺贝塔》将由B站在中国大陆进行独家代理发行,B站站内评分9.1分,当前预约数为40.4万,即将进行付费测试,有望2021Q2上线;海南高图《WST》也进入加大规模推广阶段;下半年将有代号《JS》、《SG》等自研和定制产品上线;还有《龙之怒吼》、《死神》、《T13》、《FZFS》、《D3(版号申请中)》、《DK》、《伊苏》、《WLY》等值得期待。工业互联网方面,随着应用场景增加,公司的工业互联网平台也将有更大的发挥空间。

天风证券主要观点如下:

事件:公司于4月24日晚披露20年年报及21Q1季报,业绩符合预期。2020年公司实现营收26.38亿元,同比上升6.56%;归母净利润4.37亿元,同比上升43.18%,扣非归母4.27亿元,同比上升43.18%。2021Q1实现营收7.33亿元,同比增长14.53%,归母净利润1.23亿元,同比增长3.60%,扣非归母1.22亿元,同比增长5.37%,符合业绩预告范围。2020年公司拟向全体股东每10股派发现金红利3元(含税),现金分红率为26.45%。2020年整体毛利率40.83%,同比下降17.81pct,销售费用4.93亿,同比下降47.06%,销售费用率18.69%,同比下降18.92pct,主要系公司执行新收入准则,将游戏金流渠道费4.27亿调整至营业成本所致,扣除金流渠道费影响,公司毛利率为74.03%,较19年增加3.02pct。

游戏:21年代理及自研产品储备值得期待。2021年产品储备丰富,在国内、港澳台、韩国、东南亚、日本等地区上线《终末阵线:伊诺贝塔》、《龙之怒吼》、《死神》、《T13》、《FZFS》、《D3》、《DK》、《伊苏》、《WLY》等多款重量级新品。同时,公司也已储备4-5款自研(定制)新品上线与测试,新品的上线将为公司业绩持续增长提供新动力。其中,《终末阵线:伊诺贝塔》将由B站在中国大陆进行独家代理发行,二次元RPG末日机甲游戏,将于21Q2上线,值得期待。

工业互联网:持续创新,行业首家智能输送全栈式服务商。20年工业互联网业务实现11.07亿收入,增速26.31%,海外收入占比首次突破45%。公司是行业首家智能输送全栈式服务商,20年是公司智能输送全栈式服务,智能软硬件系统落地的元年。公司同必和必拓签订5年框架协议,成为必和必拓全球矿山的主力输送带供应商。

风险提示:游戏上线时间和表现不及预期;海外政策监管风险;海外市场拓展进度不及预期。

- 上一篇

凯因科技(688687.SH)年度归母净利同比增41.09%至7556.54万元 拟10股派1.5元

凯因科技(688687.SH)年度归母净利同比增41.09%至7556.54万元拟10股派1.5元(原标题:凯因科技(688687.SH)年度归母净利同比增41.09%至7556.54万元拟10股派1.5元)智通财经AP

- 下一篇

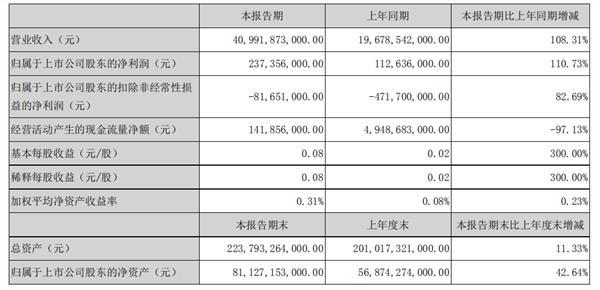

比亚迪股份一季度营收破400亿元人民币,同比实现倍增

比亚迪股份一季度营收破400亿元人民币,同比实现倍增4月29日,资本邦了解到,港股公司比亚迪股份(01211.HK)今天发布一季报称,1-3月,该公司实现营收人民币(下同)409.9亿元,市场预期116.44亿元,去年同期196.79亿元,同比增加108.31%;一季