300531_上海无抵押小额贷款

2020-09-04 11:22:04

外汇110

300531_上海无抵押小额贷款破雷财经()讯:新界泵业:重大资产置换及发行股份购买资产暨关联交易之并购重组委会后二次反馈意见的回复原标题:新界泵业:重大资产置换及发行股份购买资产暨关联交易之并购重组委会后二次反馈意见的回复新界泵业集

300531_上海无抵押小额贷款

新界泵业集团股份有限公司

重大资产置换及发行股份购买资产暨关联交易之

并购重组委会后二次反馈意见的回复

独立财务顾问

说明: 说明: 华泰联合证券

签署日期:二〇二〇年六月

中国证券监督管理委员会:

2020年5月19日,经中国证券监督管理委员会上市公司并购重组审核委员

会(以下简称“并购重组委”)2020年第18次会议审核,新界泵业集团股份有限

公司(以下简称“新界泵业”、“上市公司”)重上海无抵押小额贷款大资产置换及发行股份购买资产暨

关联交易(以下简称“本次交易”)获300531得有条件通过。

2020年5月26日,上市公司接收到中国证监会上市公司监管部发出的会后

二次反馈意见。根据并购重组委关于本次交易申请文件会后二次反馈意见的要

求,上市公司会同相关中介机构就并购重组委审核意见所提问题进行了认真讨论

及核查,对所涉及的事项进行了答复,并在《新界泵业集团股份有限公司重大资

产置换及发行股份购买资产暨关联交易报告书(草案)上海无抵押小额贷款(修订稿)》(以下简称“重

组报告书”)中进行了补充披露,现将回复提交贵会,请予审核。

300531除非文义另有所指,本回复中的简称与《新界泵业集团股份有限公司重大资

产置换及发行股份购买资产暨关联交易报告书(草案)(修订稿)》中的释义具有

相同涵义。

目 录

问题一:请申请人和评估师通过数据分析进一步补充说明标的资产预测期销售费率和管

理费率远低于同行业可比上市公司近三至五年平均水平的合理性。 ........................... 4

问题二:请申请人和独立财务300531顾问、评估师结合标的资产现有技术水平、预测期产品结

构及金额占比、过往年度研发投入和同行业可比公司状况,进一步补充说明预测年度研

发费每年投入1230万元,仅占稳定期年营业收入0.05%的情形下,如何支撑标的公司

持续竞争力和未来盈利预测可实现性。 ......................上海无抵押小额贷款................................................ 5

问题三:标的资产于2017年1月将煤电铝一体化中的煤炭业务因亏损而进行了剥离,

并转300531让给了大股东。请申请人和独立财务顾问结合产业链完整性、煤电在生产经营中的

作用,进一步补充说明煤炭业务剥离的必要性和对公司持续经营能力的影响。 ........ 10

问题一:请申请人和评估上海无抵押小额贷款师通过数据分析进一步补充说明标的资产预测期销售费

率和管理费率远低于同行业可比上市公司近三至五年平均水平的合理性。

答复:

一、标的资产预测期销售费率和管理费率与同行业可比上市公司平均水平

相比不存300531在重大差异,预测具有合理性

(一)预测期天山铝业销售费用和管理费用占营业收入比例情况

预测期内,天山铝业销售费用主要由电解铝运输费及仓储费、包装费等项目

构成,管理费用主要由职工薪酬、咨询费和差旅费等项上海无抵押小额贷款目构成,上述明细科目构

成与报告期内情况保持一致。考虑到天山铝业的业务模式,管理费用和销售费用

的发生与其外购铝锭业务相关性较小,因此对比剔除外购铝锭业务收入后的营业

收入占比情况更具有合理性。预测期天山铝业销售费用和管理费用合计金额占剔

除外购铝锭业务收300531入后的营业收入比例较为稳定,如下表所示:

单位:万元

科目/年度

2020E

2021E

2022E

2023E

2024-2026E

稳定期

管理费用

21,958.13

23,977.34

24,523.36

24,677.60

25,193.69

25,143.99

销售费用

65,099.32

65,152300531.02

71,169.99

71,218.05

71,264.78

71,273.75

上海无抵押小额贷款费用合计(A)

87,057.46

89,129.36

95,693.35

95,895.65

96,458.47

96,417.74

剔除外购铝锭业务后

收入金额(B)

1,521,095.07

1,580,093.36

1,657,281.13

1,690,325.07

1,699,748.80

1,699,748上海无抵押小额贷款.80

占剔除外购铝锭业务

后收入比例(E=A/B)

5.72%

5.64%

5.77%

5.67%

5.67%

5.67%

(二)同口径比较,同行业可比上市公司管理费用和销售费用率与本次预

测情况基本一致

根据公开披露的信息,天山铝业的管理费用和销售费用合计金额占剔除外购

铝锭300531业务收入后的营业收入比例,与同行业可比上市公司基本一致,具上海无抵押小额贷款体比率如

下表所示:

上市公司/年度

2014年

2015年

2016年

2017年

2018年

2019年

焦作万方

2.90%

2.76%

4.92%

2.35%

4.24%

1.99%

云铝股份

6.27%

7.26%

7.56300531%

6.34%

8.34%

5.83%

南山铝业

6.10%

5.95%

7.62%

6.28%

6.25%

7.14%

新疆众和

8.86%

8.40%

7.84%

8.53%

6.08%

6.79%

平均值

6.03%

6.09%

6.99%

5上海无抵押小额贷款.88%

6.23%

5.44%

注:上表中比率的计算公式为:(当年管理费用+当年销售费用)/当年剔除贸易业务后的营业收入金额

由上表数据可知,天山铝业预测期销售费用和管理费用占剔除外购铝锭业务

后收入比例与同行业上市公司不存在重大差异,具有合理性。

二、中介机构核查意见

经核查,评估师认为,预测期天山铝业销售费用和管理费用占营业收入(扣

除外购铝锭)的比例与同行业可比上海无抵押小额贷款上市公司不存在重大差异,具有合理性。

三、300531补充披露情况

上述内容已经在重组报告书“第八章 本次交易评估情况/二、拟置入资产的

评估情况”处进行了补充披露。

问题二:请申请人和独立财务顾问、评估师结合标的资产现有技术水平、预测期

产品结构及金额占比、过往年度研发投入和同行业可比公司状况,进一步补充说

明预测年度研发费每年投入1230万元,仅占稳定期年营业收入0.05%的情形下,

如何支撑标的公司持续竞争力和未来盈利预测可实现性。

答复:

一、根据标的300531资产现有技术水平、预测期产品结构及金额占比、过往年度

研发投入和同行业可比公司的情况,预测年度天山铝业研发费金额能够支撑其

持续竞争力和未来盈利预测的实现

(一)天山铝业现有技术水平已处于行业领先水平

天山铝业自成立以来始终高度重视研发投入,技术部下设企业技术中心负责

产品与工艺研发、创新工作。2014年9月,上海无抵押小额贷款天山铝业技术中心被新疆维吾尔自

治区经济和信息化委员会等部门认定为自治区认定企业技术中心、2014年度两

化融合示范企业;2015年30053111月,天山铝业被新疆维吾尔自治区经济和信息化委

员会、财政厅确定为自治区级技术创新示范企业。

天山铝业主要采用电解生产铝锭的冰晶石-氧化铝融盐电解法、以石油焦、

改质沥青或残阳极为原料的预焙阳极生产方法,目前已采用的460千安预焙电解

槽、大气态污染源处理设施、废水处理系统等均属于上海无抵押小额贷款国内较为先进的生产及环保

设备。2015年12月天山铝业降低铝电解槽水平电流的节能技术的集成示范项目

被列入国家火炬计划产业化示范项目。2016年天山铝业引进国际领先的生产高<300531br />纯铝的偏析法技术及工艺,在石河子建设6万吨高纯铝项目,亦为标的公司后续

收入增长提供充足动能。同时,天山铝业投入资金用于创新基础设施建设,例如

天山铝业成立了铝冶炼实验室、电力仿真分析实验室、金相实验室等,引进国外

尖端的设备用于研发,并建立了以生产管上海无抵押小额贷款控一体化为目标的全集成信息化平台,

涵盖燃料供应、安全生产和以提高设备可靠性、降低设备维护成本为主线的设备

维护过程,形成了集发电、电力调度、电解铝生产为一体的生产管控一体化平台。

自2010年成立300531以来,天山铝业以行业内高标准建设生产条线,积极投入技

术研发和改进,增强了持续竞争力,为未来盈利预测的实现奠定良好基础。

(二)预测期天山铝业产品结构与报告期内不存在重大差异,新增产品不

会导致较大金额研发上海无抵押小额贷款费用支出

预测期内,天山铝业主要产品结构与报告期内不存在重大差异,仍以铝锭业

务收入为主,占主营业务收入比例将持续超过90%,高纯铝在报告期内已经实现

收入,预测期收入随着产线投产有所增长,均是已有成熟产品的销售,所需研发

投入较少。天山铝业300531产品结构及金额占比情况如下表所示:

单位:万元

序号

项目/年份

2020E

2021E

2022E

2023E

2024E~2026E

稳定期

1

自产铝锭

1,413,154.06

1,414,782.60

1,416,302.40

1,404,956.82

1,413,499.66

1,413,499.66

300531自产铝锭收入占比

62.52%

60.81%

58.73%

57.30%

57.32%

上海无抵押小额贷款57.32%

2

外购铝锭

741,159.29

748,586.81

756,088.61

763,665.43

768,318.58

768,318.58

序号

项目/年份

2020E

2021E 300531

2022E

2023E

2024E~2026E

稳定期

外购铝锭收入占比

32.79%

32.17%

31.36%

31.14%

31.16%

31.16%

3

高纯铝

42,457.52

64,057.66

85,910.33

129,623.18

130,088.50

130,088.50

高纯铝收入占比

1.88%

2.75% 上海无抵押小额贷款

3.56%

5.29%

5.28%

5.28%

4

铝制品

45,102.21

45,473.59

45,848.68

46,227.52

46,460.18

46,460.18

铝制品收入占比

2.00%

1.95%

1.90%

1.89%

1.30053188%

1.上海无抵押小额贷款88%

5

外销阳极碳块

18,366.28

53,764.51

71,463.63

71,463.63

71,463.63

71,463.63

阳极收入占比

0.81%

2.31%

2.96%

2.91%

2.90%

2.90%

6

外销氧化铝

-

-

35上海无抵押小额贷款,741300531.09

36,038.92

36,221.83

36,221.83

氧化铝收入占比

-

-

1.48%

1.47%

1.47%

1.47%

7

主营业务收入合计

2,260,239.36

2,326,665.17

2,411,354.74

2,451,975.50

2,466上海无抵押小额贷款,052.38

2,466,052.38300531

除铝锭业务和高纯铝业务收入外,天山铝业在广西靖西新建的年产250万吨

氧化铝生产线、在南疆阿克苏地区阿拉尔市新建的年产50万吨预焙阳极生产线

在预测期内将逐渐建成投产,在满足自产铝锭生产需要后,将实现部分对外销售,

但占预测期收入规模比例较小。考虑到天山铝业子公司盈达碳素已经建成年产

30万吨的预焙阳极生产线,天山铝业已充分掌握预焙阳极生产工艺;靖西天桂

氧上海无抵押小额贷款化铝项目为新建产线,截至目前已经建成80万吨生产线,且行业内氧化铝生

产工艺已经较为成300531熟,因此新增的对外销售产品品类也并不会新增较大金额的研

发费用支出。

综上所述,天山铝业已有对外销售产品的技术水平已经处于行业先进水平,

不需增加大量研发投入。天山铝业新增产品的品类技术工艺成熟,且已经部分建

成,也不需增加大量研发投入。

(三)天山铝业过往年度研发投入和同行业可比公司相比不存在重大差异,

上海无抵押小额贷款具有合理性

2016-2019年,天山铝业的研发费用支出主要为铝电解槽结构与工艺技术、

铝箔等铝制品工艺技术及其他费用300531支出。天山铝业研发费用支出情况如下表所

示:

单位:万元

项目

2019年度

2018年度

2017年度

2016年度

项目

2019年度

2018年度

2017年度

2016年度上海无抵押小额贷款

大型预焙电解槽节能降

耗关键技术

-

987.24

981.79

967.78

铝箔等铝制品工艺技术300531

-

-

1,456.75

2,748.49

原铝提纯对偏析法高精

铝生产关键技术的应用

研究

646.95

-

-

-

高精铝提纯工艺关键技

术与装备应上海无抵押小额贷款用研究

229.09

-

-

-

其他项目

277.67

233.67

189.31

-

合计

3005311,153.72

1,220.92

2,627.85

3,716.26

由上表可以看出,电解铝产品相关的研发费支出维持在1,000万元/年以内,

对于铝箔等铝制品相关的研发费用,2016-2上海无抵押小额贷款017年该项费用的平均值约为2,100

万元/年,因在2017年基本完成了相关产品的研发,因此在2018年在该类产品

投入相关的研发费用较少。2019年,天山铝业在高纯铝相关业务投入研发支出

合计约876万元。综上所述,天山铝业研发费用支出与300531其自身业务开拓和产品生

产趋势相符合。

经查阅公开资料,同行业可比上市公司研发费用支出如下表所示:

单位:万元

上市公司/年份

2019年度

2018年度

2017年度

焦作万方

1.88

9.28

7.53

云铝股份

1,028.15

2,738.15

612.67

南山铝业

84,328.87

13,530053194.89

8,764.78

新疆众和

4,824.31

3,679.10

3,370.81

注:根据财政部企业财务报表披露格式要求,自2018年起财务报表对企业研发费用支出进

行单独列示,因此上表选取2017年至今可比上市公司研发费用情况进行统计。

经分析,各可比上市公司的研发费用支出情况各有不同,与其自身生产和技

术条件、产品布局等因素有关。报告期内天山铝业研发费用支出金额与云铝股份

相近300531,不存在重大差异。根据公开信息,2019年度南山铝业研发费用支出金额

较大,主要原因是其为扩展航空业务产品及车体业务产上海无抵押小额贷款品的销售,相关研发项目

投入增加所致。新疆众和2017年至2019年研发费用支出高于天山铝业,主要系

新疆众和为满足下游铝电子材料市场需求,围绕电子铝箔、电极箔产品的工艺技

术、产品质量以及高纯铝等新产品研发等方面开展研发工作,进而产生相应研发

费用支出。

(四)预测年度研发费金额可以支撑天山铝业的持续竞争力和未来盈利预

测

预测期内,天山铝业研发费用支出每年金额为1,230.00万元上海无抵押小额贷款,符合标的公司

企业实际,能够支撑标的公司持续竞争力,不会对未来盈利预测的可实现性产生

不利影响。具体分析如下:

1、随着多年的工艺革新和改进,电解铝冶炼技术已相对比较成熟。根据天

山铝业后期产品业务的规划,考虑到随着标的公司电解铝、高纯铝生产工艺的成

熟,后期需要支出研发费基本稳定,因此在未来年期未考虑相关技术研发对铝锭

产品的收入成本的影响,对于天山铝业未来年期的研发费用结合历史年300531期的费用

规模进行预测,即维上海无抵押小额贷款持1,230.00万元/年,具有合理性。

2、根据天山铝业2019年审计报告,天山铝业2019年度研发费用支出金额

为1,153.72万元,与预测金额不存在重大差异。

3、天山铝业的核心竞争力在于其具有包括氧化铝、阳极碳素、发电、电解

铝、高纯铝、铝深加工等生产环节,形成的完整一体化铝产业链优势,结合天山

铝业产品的业务规划和未来产品布局,本次盈利预测期内的相关预测符合企业实

际情况。天山铝业在建的氧化铝项300上海无抵押小额贷款531目、阳极碳素项目和高纯铝项目,在建设时已

经选用较为先进的生产工艺和设备,项目建成后将使得天山铝业在原材料成本、

供应稳定性、品质等方面具备优势,获取更多产业附加值,提高整体盈利及抗风

险能力,有利于未来盈利预测的实现。

二、中介机构核查意见

经核查,独立财务顾问认为,天山铝业生产电解铝等技术已相对成熟,天山

铝业相关生产技术在国内已经属于先进水平;预测期内天山铝业产品结构与报告

期不存在重大变化;与同行业上海无抵押小额贷款上市公司云铝股份、新疆众和相比,天山铝300531业报告

期内研发费用支出不存在重大差异。天山铝业未来年期的研发费用结合历史年期

的费用规模进行预测,符合企业实际,且考虑到新增业务线如氧化铝项目、高纯

铝项目等的研发投入已部分在资本性支出中体现,因此预测年度研发费金额支撑

能够标的公司持续竞争力和未来盈利预测的实现。

经核查,评估师认为,天山铝业生产电解铝等技术已相对成熟,天山铝业相

关生产技术在国内已经属于先上海无抵押小额贷款进水平;预测期内天山铝业产品结构与报告期不存

在重大变化;与同行业上市公300531司云铝股份、新疆众和相比,天山铝业报告期内研

发费用支出不存在重大差异。天山铝业未来年期的研发费用结合历史年期的费用

规模进行预测,符合企业实际,且考虑到新增业务线如氧化铝项目、高纯铝项目

等的研发投入已部分在资本性支出中体现,因此预测年度研发费金额支撑能够标

的公司持续竞争力和未来盈利预测的实现。

三、补充披露情况

上述内容已经上海无抵押小额贷款在重组报告书“第八章 本次交易评估情况/二、拟置入资产

的评估情况”处进行了补充披露。

问题三:标的资产于2017年1月将煤电铝一体化中的煤炭业务因亏损而进行了

剥离,并转让给了大股东。请申请人和独立财务顾问结合产业链完整性、煤电在

生产经营中的作用,进一步补充说明煤炭业务剥离的必要性和对公司持续经营能

力的影响。

答复:

一、天富煤业的经营情况较差,将其自天山铝业剥离有利上海无抵押小额贷款于保护上市公司

及全体股东的利益

天富煤业主要从事工程煤的生产和销售,2015年开始,天富煤业因煤炭储

量及当地政府的规划安排,煤炭销售逐步300531萎缩,亏损严重,继续在天山铝业体内

不利于上市公司及全体股东的利益,也不利于本次交易的顺利推进,因此予以剥

离,相关安排具有合理性。另外天富煤业规模较小,其给天山铝业供应的煤炭占

天山铝业煤炭采购量极小,因此将天富煤业予以剥离对天山铝业影响较小。具体

情况如下:

上海无抵押小额贷款单位:万元

项目

2015年末或

2015年度

2016年末或

2016年度

2017年末或

2017年度

2030053118年末或

2018年度

2019年末或

2019年度

天富煤业总资产

43,142.82

44,064.57

41,546.32

35,778.14

31,736.4上海无抵押小额贷款1

天富煤业总负债

37,039.73

38,309.30

38,737.80

40,543.18

39,883.46

天富煤业净资产

6,103.09

5,755.28

2,808.52

-4,765.04

-8,147.05

天富煤业收入

1,818.71

7,339.23

3,567.93上海无抵押小额贷款

909.40

-

天富煤业净利润

-3,214.91

-303.24

-2,946.76

-7,573.55

-3,847.07

天山铝业自天富

煤业采购煤炭占

整体煤炭采购300531量

的比例

2%

13%

3%

1%

0%

二、天富煤业的煤炭业务对天山铝业产业链整体影响上海无抵押小额贷款较小

如上说明,天富煤业的煤炭供应在天山铝业的煤炭采购中占比很低,不会对

天山铝业的产业链完整性造成重大影响。

近年来,天山铝业为了增强持续盈利能力,逐步完善氧化铝、阳极碳素、发

电、电解铝、高纯铝、铝深加工等生产环节,是国内少数几家具有完整一体化铝

产业链优势的综合性铝生产、制造和300531销售的大型企业之一。

天山铝业原铝及高纯铝材料生产基地位于新疆石河子,已建成年产能120

万吨原铝生产线,配上海无抵押小额贷款套建有6台350MW发电机组和年产能30万吨预焙阳极生

产线;在江苏江阴建有年产5万吨铝加工基地,主要产品为铝板、带、箔。

天山铝业正在广西靖西新建年产250万吨氧化铝生产线(一期80万吨产能

已经建成)、在新疆阿克苏地区阿拉尔市国家级经济开发区新建年产50万吨预焙

阳极生产线(一期30万吨已经建成)、在新疆石河子新建6万吨高纯铝生产线(300531已

经建成2万吨产能)。

天山铝业已经形成从上游铝土矿、氧化铝、上海无抵押小额贷款发电、阳极碳素到原铝及铝深加

工一体化的完整产业链,并可充分利用新疆地区的能源优势和广西地区的资源优

势。较完整的产业链布局使得天山铝业在原材料成本、供应稳定性、品质等方面

具备优势,获取更多产业附加值,提高整体盈利及抗风险能力。即使剥离不具有

盈利能力的天富煤业,也不会对天山铝业的产业链整体造成重大影响。

三、天富煤业对天山铝业的生产经营的作用有限

如上说明,天富煤业的经营状况较差,将其自天山上海无抵押小额贷款铝业剥离有利于上市公司

及全体股东的利益,对天山铝业的生产经营影响有限。

天山铝业配套建有6台350MW发电机组的自备电厂,煤炭是上述发电机组

的重要原材料。新疆是中国煤炭资源最丰富的地区之一,具有储量大、开采方便

的特点,当地丰富、低廉、优质的煤炭资源使天山铝业可以获得稳定、低价的火

力发电燃料。天山铝业因生产基地地处新疆,具有煤炭的成本优势和供应优势。

数据来源:Wind

综上所述,天富煤业对天山铝业的煤炭供应量极小,且新疆本地本身具有较

大的成本优势,因此天富煤业剥离对天山铝业生产经营影响较小。

三、中介机构核查意见

经核查,独立财务顾问认为,结合天富煤业的业务发展情况,天富煤业的煤

炭业务对天山铝业的产业链和生产经营影响较小,煤炭业务剥离具有必要性,且

不会对天山铝业的持续经营能力造成重大影响。

四、补充披露情况

上述内容已经在重组报告书“第五章上海无抵押小额贷款 拟购买资产基本情况/十一、300531报告期

内主要会计政策及相关会计处理/(四)报告期内资产转移剥离情况”处进行了

补充披露。

(本页无正文,为《新界泵业集团股份有限公司重大资产置换及发行股份购买资

产暨关联交易之并购重组委会后二次反馈意见的回复》之盖章页)

新界泵业集团股份有限公司

年 月 日

上海无抵押小额贷款

破雷财经()讯:

新界泵业:重大资产置换及发行股份购买资产暨关联交易之并购重组委会后二次反馈意见的回复

原标题:新界泵业:重大资产置换及发行股份购买资产暨关联交易之并购重组委会后二次反馈意见的回复

新界泵业集团股份有限公司

重大资产置换及发行股份购买资产暨关联交易之

并购重组委会后二次反馈意见的回复

独立财务顾问

说明: 说明: 华泰联合证券

签署日期:二〇二〇年六月

中国证券监督管理委员会:

2020年5月19日,经中国证券监督管理委员会上市公司并购重组审核委员

会(以下简称“并购重组委”)2020年第18次会议审核,新界泵业集团股份有限

公司(以下简称“新界泵业”、“上市公司”)重上海无抵押小额贷款大资产置换及发行股份购买资产暨

关联交易(以下简称“本次交易”)获300531得有条件通过。

2020年5月26日,上市公司接收到中国证监会上市公司监管部发出的会后

二次反馈意见。根据并购重组委关于本次交易申请文件会后二次反馈意见的要

求,上市公司会同相关中介机构就并购重组委审核意见所提问题进行了认真讨论

及核查,对所涉及的事项进行了答复,并在《新界泵业集团股份有限公司重大资

产置换及发行股份购买资产暨关联交易报告书(草案)上海无抵押小额贷款(修订稿)》(以下简称“重

组报告书”)中进行了补充披露,现将回复提交贵会,请予审核。

300531除非文义另有所指,本回复中的简称与《新界泵业集团股份有限公司重大资

产置换及发行股份购买资产暨关联交易报告书(草案)(修订稿)》中的释义具有

相同涵义。

目 录

问题一:请申请人和评估师通过数据分析进一步补充说明标的资产预测期销售费率和管

理费率远低于同行业可比上市公司近三至五年平均水平的合理性。 ........................... 4

问题二:请申请人和独立财务300531顾问、评估师结合标的资产现有技术水平、预测期产品结

构及金额占比、过往年度研发投入和同行业可比公司状况,进一步补充说明预测年度研

发费每年投入1230万元,仅占稳定期年营业收入0.05%的情形下,如何支撑标的公司

持续竞争力和未来盈利预测可实现性。 ......................上海无抵押小额贷款................................................ 5

问题三:标的资产于2017年1月将煤电铝一体化中的煤炭业务因亏损而进行了剥离,

并转300531让给了大股东。请申请人和独立财务顾问结合产业链完整性、煤电在生产经营中的

作用,进一步补充说明煤炭业务剥离的必要性和对公司持续经营能力的影响。 ........ 10

问题一:请申请人和评估上海无抵押小额贷款师通过数据分析进一步补充说明标的资产预测期销售费

率和管理费率远低于同行业可比上市公司近三至五年平均水平的合理性。

答复:

一、标的资产预测期销售费率和管理费率与同行业可比上市公司平均水平

相比不存300531在重大差异,预测具有合理性

(一)预测期天山铝业销售费用和管理费用占营业收入比例情况

预测期内,天山铝业销售费用主要由电解铝运输费及仓储费、包装费等项目

构成,管理费用主要由职工薪酬、咨询费和差旅费等项上海无抵押小额贷款目构成,上述明细科目构

成与报告期内情况保持一致。考虑到天山铝业的业务模式,管理费用和销售费用

的发生与其外购铝锭业务相关性较小,因此对比剔除外购铝锭业务收入后的营业

收入占比情况更具有合理性。预测期天山铝业销售费用和管理费用合计金额占剔

除外购铝锭业务收300531入后的营业收入比例较为稳定,如下表所示:

单位:万元

科目/年度

2020E

2021E

2022E

2023E

2024-2026E

稳定期

管理费用

21,958.13

23,977.34

24,523.36

24,677.60

25,193.69

25,143.99

销售费用

65,099.32

65,152300531.02

71,169.99

71,218.05

71,264.78

71,273.75

上海无抵押小额贷款费用合计(A)

87,057.46

89,129.36

95,693.35

95,895.65

96,458.47

96,417.74

剔除外购铝锭业务后

收入金额(B)

1,521,095.07

1,580,093.36

1,657,281.13

1,690,325.07

1,699,748.80

1,699,748上海无抵押小额贷款.80

占剔除外购铝锭业务

后收入比例(E=A/B)

5.72%

5.64%

5.77%

5.67%

5.67%

5.67%

(二)同口径比较,同行业可比上市公司管理费用和销售费用率与本次预

测情况基本一致

根据公开披露的信息,天山铝业的管理费用和销售费用合计金额占剔除外购

铝锭300531业务收入后的营业收入比例,与同行业可比上市公司基本一致,具上海无抵押小额贷款体比率如

下表所示:

上市公司/年度

2014年

2015年

2016年

2017年

2018年

2019年

焦作万方

2.90%

2.76%

4.92%

2.35%

4.24%

1.99%

云铝股份

6.27%

7.26%

7.56300531%

6.34%

8.34%

5.83%

南山铝业

6.10%

5.95%

7.62%

6.28%

6.25%

7.14%

新疆众和

8.86%

8.40%

7.84%

8.53%

6.08%

6.79%

平均值

6.03%

6.09%

6.99%

5上海无抵押小额贷款.88%

6.23%

5.44%

注:上表中比率的计算公式为:(当年管理费用+当年销售费用)/当年剔除贸易业务后的营业收入金额

由上表数据可知,天山铝业预测期销售费用和管理费用占剔除外购铝锭业务

后收入比例与同行业上市公司不存在重大差异,具有合理性。

二、中介机构核查意见

经核查,评估师认为,预测期天山铝业销售费用和管理费用占营业收入(扣

除外购铝锭)的比例与同行业可比上海无抵押小额贷款上市公司不存在重大差异,具有合理性。

三、300531补充披露情况

上述内容已经在重组报告书“第八章 本次交易评估情况/二、拟置入资产的

评估情况”处进行了补充披露。

问题二:请申请人和独立财务顾问、评估师结合标的资产现有技术水平、预测期

产品结构及金额占比、过往年度研发投入和同行业可比公司状况,进一步补充说

明预测年度研发费每年投入1230万元,仅占稳定期年营业收入0.05%的情形下,

如何支撑标的公司持续竞争力和未来盈利预测可实现性。

答复:

一、根据标的300531资产现有技术水平、预测期产品结构及金额占比、过往年度

研发投入和同行业可比公司的情况,预测年度天山铝业研发费金额能够支撑其

持续竞争力和未来盈利预测的实现

(一)天山铝业现有技术水平已处于行业领先水平

天山铝业自成立以来始终高度重视研发投入,技术部下设企业技术中心负责

产品与工艺研发、创新工作。2014年9月,上海无抵押小额贷款天山铝业技术中心被新疆维吾尔自

治区经济和信息化委员会等部门认定为自治区认定企业技术中心、2014年度两

化融合示范企业;2015年30053111月,天山铝业被新疆维吾尔自治区经济和信息化委

员会、财政厅确定为自治区级技术创新示范企业。

天山铝业主要采用电解生产铝锭的冰晶石-氧化铝融盐电解法、以石油焦、

改质沥青或残阳极为原料的预焙阳极生产方法,目前已采用的460千安预焙电解

槽、大气态污染源处理设施、废水处理系统等均属于上海无抵押小额贷款国内较为先进的生产及环保

设备。2015年12月天山铝业降低铝电解槽水平电流的节能技术的集成示范项目

被列入国家火炬计划产业化示范项目。2016年天山铝业引进国际领先的生产高<300531br />纯铝的偏析法技术及工艺,在石河子建设6万吨高纯铝项目,亦为标的公司后续

收入增长提供充足动能。同时,天山铝业投入资金用于创新基础设施建设,例如

天山铝业成立了铝冶炼实验室、电力仿真分析实验室、金相实验室等,引进国外

尖端的设备用于研发,并建立了以生产管上海无抵押小额贷款控一体化为目标的全集成信息化平台,

涵盖燃料供应、安全生产和以提高设备可靠性、降低设备维护成本为主线的设备

维护过程,形成了集发电、电力调度、电解铝生产为一体的生产管控一体化平台。

自2010年成立300531以来,天山铝业以行业内高标准建设生产条线,积极投入技

术研发和改进,增强了持续竞争力,为未来盈利预测的实现奠定良好基础。

(二)预测期天山铝业产品结构与报告期内不存在重大差异,新增产品不

会导致较大金额研发上海无抵押小额贷款费用支出

预测期内,天山铝业主要产品结构与报告期内不存在重大差异,仍以铝锭业

务收入为主,占主营业务收入比例将持续超过90%,高纯铝在报告期内已经实现

收入,预测期收入随着产线投产有所增长,均是已有成熟产品的销售,所需研发

投入较少。天山铝业300531产品结构及金额占比情况如下表所示:

单位:万元

序号

项目/年份

2020E

2021E

2022E

2023E

2024E~2026E

稳定期

1

自产铝锭

1,413,154.06

1,414,782.60

1,416,302.40

1,404,956.82

1,413,499.66

1,413,499.66

300531自产铝锭收入占比

62.52%

60.81%

58.73%

57.30%

57.32%

上海无抵押小额贷款57.32%

2

外购铝锭

741,159.29

748,586.81

756,088.61

763,665.43

768,318.58

768,318.58

序号

项目/年份

2020E

2021E 300531

2022E

2023E

2024E~2026E

稳定期

外购铝锭收入占比

32.79%

32.17%

31.36%

31.14%

31.16%

31.16%

3

高纯铝

42,457.52

64,057.66

85,910.33

129,623.18

130,088.50

130,088.50

高纯铝收入占比

1.88%

2.75% 上海无抵押小额贷款

3.56%

5.29%

5.28%

5.28%

4

铝制品

45,102.21

45,473.59

45,848.68

46,227.52

46,460.18

46,460.18

铝制品收入占比

2.00%

1.95%

1.90%

1.89%

1.30053188%

1.上海无抵押小额贷款88%

5

外销阳极碳块

18,366.28

53,764.51

71,463.63

71,463.63

71,463.63

71,463.63

阳极收入占比

0.81%

2.31%

2.96%

2.91%

2.90%

2.90%

6

外销氧化铝

-

-

35上海无抵押小额贷款,741300531.09

36,038.92

36,221.83

36,221.83

氧化铝收入占比

-

-

1.48%

1.47%

1.47%

1.47%

7

主营业务收入合计

2,260,239.36

2,326,665.17

2,411,354.74

2,451,975.50

2,466上海无抵押小额贷款,052.38

2,466,052.38300531

除铝锭业务和高纯铝业务收入外,天山铝业在广西靖西新建的年产250万吨

氧化铝生产线、在南疆阿克苏地区阿拉尔市新建的年产50万吨预焙阳极生产线

在预测期内将逐渐建成投产,在满足自产铝锭生产需要后,将实现部分对外销售,

但占预测期收入规模比例较小。考虑到天山铝业子公司盈达碳素已经建成年产

30万吨的预焙阳极生产线,天山铝业已充分掌握预焙阳极生产工艺;靖西天桂

氧上海无抵押小额贷款化铝项目为新建产线,截至目前已经建成80万吨生产线,且行业内氧化铝生

产工艺已经较为成300531熟,因此新增的对外销售产品品类也并不会新增较大金额的研

发费用支出。

综上所述,天山铝业已有对外销售产品的技术水平已经处于行业先进水平,

不需增加大量研发投入。天山铝业新增产品的品类技术工艺成熟,且已经部分建

成,也不需增加大量研发投入。

(三)天山铝业过往年度研发投入和同行业可比公司相比不存在重大差异,

上海无抵押小额贷款具有合理性

2016-2019年,天山铝业的研发费用支出主要为铝电解槽结构与工艺技术、

铝箔等铝制品工艺技术及其他费用300531支出。天山铝业研发费用支出情况如下表所

示:

单位:万元

项目

2019年度

2018年度

2017年度

2016年度

项目

2019年度

2018年度

2017年度

2016年度上海无抵押小额贷款

大型预焙电解槽节能降

耗关键技术

-

987.24

981.79

967.78

铝箔等铝制品工艺技术300531

-

-

1,456.75

2,748.49

原铝提纯对偏析法高精

铝生产关键技术的应用

研究

646.95

-

-

-

高精铝提纯工艺关键技

术与装备应上海无抵押小额贷款用研究

229.09

-

-

-

其他项目

277.67

233.67

189.31

-

合计

3005311,153.72

1,220.92

2,627.85

3,716.26

由上表可以看出,电解铝产品相关的研发费支出维持在1,000万元/年以内,

对于铝箔等铝制品相关的研发费用,2016-2上海无抵押小额贷款017年该项费用的平均值约为2,100

万元/年,因在2017年基本完成了相关产品的研发,因此在2018年在该类产品

投入相关的研发费用较少。2019年,天山铝业在高纯铝相关业务投入研发支出

合计约876万元。综上所述,天山铝业研发费用支出与300531其自身业务开拓和产品生

产趋势相符合。

经查阅公开资料,同行业可比上市公司研发费用支出如下表所示:

单位:万元

上市公司/年份

2019年度

2018年度

2017年度

焦作万方

1.88

9.28

7.53

云铝股份

1,028.15

2,738.15

612.67

南山铝业

84,328.87

13,530053194.89

8,764.78

新疆众和

4,824.31

3,679.10

3,370.81

注:根据财政部企业财务报表披露格式要求,自2018年起财务报表对企业研发费用支出进

行单独列示,因此上表选取2017年至今可比上市公司研发费用情况进行统计。

经分析,各可比上市公司的研发费用支出情况各有不同,与其自身生产和技

术条件、产品布局等因素有关。报告期内天山铝业研发费用支出金额与云铝股份

相近300531,不存在重大差异。根据公开信息,2019年度南山铝业研发费用支出金额

较大,主要原因是其为扩展航空业务产品及车体业务产上海无抵押小额贷款品的销售,相关研发项目

投入增加所致。新疆众和2017年至2019年研发费用支出高于天山铝业,主要系

新疆众和为满足下游铝电子材料市场需求,围绕电子铝箔、电极箔产品的工艺技

术、产品质量以及高纯铝等新产品研发等方面开展研发工作,进而产生相应研发

费用支出。

(四)预测年度研发费金额可以支撑天山铝业的持续竞争力和未来盈利预

测

预测期内,天山铝业研发费用支出每年金额为1,230.00万元上海无抵押小额贷款,符合标的公司

企业实际,能够支撑标的公司持续竞争力,不会对未来盈利预测的可实现性产生

不利影响。具体分析如下:

1、随着多年的工艺革新和改进,电解铝冶炼技术已相对比较成熟。根据天

山铝业后期产品业务的规划,考虑到随着标的公司电解铝、高纯铝生产工艺的成

熟,后期需要支出研发费基本稳定,因此在未来年期未考虑相关技术研发对铝锭

产品的收入成本的影响,对于天山铝业未来年期的研发费用结合历史年300531期的费用

规模进行预测,即维上海无抵押小额贷款持1,230.00万元/年,具有合理性。

2、根据天山铝业2019年审计报告,天山铝业2019年度研发费用支出金额

为1,153.72万元,与预测金额不存在重大差异。

3、天山铝业的核心竞争力在于其具有包括氧化铝、阳极碳素、发电、电解

铝、高纯铝、铝深加工等生产环节,形成的完整一体化铝产业链优势,结合天山

铝业产品的业务规划和未来产品布局,本次盈利预测期内的相关预测符合企业实

际情况。天山铝业在建的氧化铝项300上海无抵押小额贷款531目、阳极碳素项目和高纯铝项目,在建设时已

经选用较为先进的生产工艺和设备,项目建成后将使得天山铝业在原材料成本、

供应稳定性、品质等方面具备优势,获取更多产业附加值,提高整体盈利及抗风

险能力,有利于未来盈利预测的实现。

二、中介机构核查意见

经核查,独立财务顾问认为,天山铝业生产电解铝等技术已相对成熟,天山

铝业相关生产技术在国内已经属于先进水平;预测期内天山铝业产品结构与报告

期不存在重大变化;与同行业上海无抵押小额贷款上市公司云铝股份、新疆众和相比,天山铝300531业报告

期内研发费用支出不存在重大差异。天山铝业未来年期的研发费用结合历史年期

的费用规模进行预测,符合企业实际,且考虑到新增业务线如氧化铝项目、高纯

铝项目等的研发投入已部分在资本性支出中体现,因此预测年度研发费金额支撑

能够标的公司持续竞争力和未来盈利预测的实现。

经核查,评估师认为,天山铝业生产电解铝等技术已相对成熟,天山铝业相

关生产技术在国内已经属于先上海无抵押小额贷款进水平;预测期内天山铝业产品结构与报告期不存

在重大变化;与同行业上市公300531司云铝股份、新疆众和相比,天山铝业报告期内研

发费用支出不存在重大差异。天山铝业未来年期的研发费用结合历史年期的费用

规模进行预测,符合企业实际,且考虑到新增业务线如氧化铝项目、高纯铝项目

等的研发投入已部分在资本性支出中体现,因此预测年度研发费金额支撑能够标

的公司持续竞争力和未来盈利预测的实现。

三、补充披露情况

上述内容已经上海无抵押小额贷款在重组报告书“第八章 本次交易评估情况/二、拟置入资产

的评估情况”处进行了补充披露。

问题三:标的资产于2017年1月将煤电铝一体化中的煤炭业务因亏损而进行了

剥离,并转让给了大股东。请申请人和独立财务顾问结合产业链完整性、煤电在

生产经营中的作用,进一步补充说明煤炭业务剥离的必要性和对公司持续经营能

力的影响。

答复:

一、天富煤业的经营情况较差,将其自天山铝业剥离有利上海无抵押小额贷款于保护上市公司

及全体股东的利益

天富煤业主要从事工程煤的生产和销售,2015年开始,天富煤业因煤炭储

量及当地政府的规划安排,煤炭销售逐步300531萎缩,亏损严重,继续在天山铝业体内

不利于上市公司及全体股东的利益,也不利于本次交易的顺利推进,因此予以剥

离,相关安排具有合理性。另外天富煤业规模较小,其给天山铝业供应的煤炭占

天山铝业煤炭采购量极小,因此将天富煤业予以剥离对天山铝业影响较小。具体

情况如下:

上海无抵押小额贷款单位:万元

项目

2015年末或

2015年度

2016年末或

2016年度

2017年末或

2017年度

2030053118年末或

2018年度

2019年末或

2019年度

天富煤业总资产

43,142.82

44,064.57

41,546.32

35,778.14

31,736.4上海无抵押小额贷款1

天富煤业总负债

37,039.73

38,309.30

38,737.80

40,543.18

39,883.46

天富煤业净资产

6,103.09

5,755.28

2,808.52

-4,765.04

-8,147.05

天富煤业收入

1,818.71

7,339.23

3,567.93上海无抵押小额贷款

909.40

-

天富煤业净利润

-3,214.91

-303.24

-2,946.76

-7,573.55

-3,847.07

天山铝业自天富

煤业采购煤炭占

整体煤炭采购300531量

的比例

2%

13%

3%

1%

0%

二、天富煤业的煤炭业务对天山铝业产业链整体影响上海无抵押小额贷款较小

如上说明,天富煤业的煤炭供应在天山铝业的煤炭采购中占比很低,不会对

天山铝业的产业链完整性造成重大影响。

近年来,天山铝业为了增强持续盈利能力,逐步完善氧化铝、阳极碳素、发

电、电解铝、高纯铝、铝深加工等生产环节,是国内少数几家具有完整一体化铝

产业链优势的综合性铝生产、制造和300531销售的大型企业之一。

天山铝业原铝及高纯铝材料生产基地位于新疆石河子,已建成年产能120

万吨原铝生产线,配上海无抵押小额贷款套建有6台350MW发电机组和年产能30万吨预焙阳极生

产线;在江苏江阴建有年产5万吨铝加工基地,主要产品为铝板、带、箔。

天山铝业正在广西靖西新建年产250万吨氧化铝生产线(一期80万吨产能

已经建成)、在新疆阿克苏地区阿拉尔市国家级经济开发区新建年产50万吨预焙

阳极生产线(一期30万吨已经建成)、在新疆石河子新建6万吨高纯铝生产线(300531已

经建成2万吨产能)。

天山铝业已经形成从上游铝土矿、氧化铝、上海无抵押小额贷款发电、阳极碳素到原铝及铝深加

工一体化的完整产业链,并可充分利用新疆地区的能源优势和广西地区的资源优

势。较完整的产业链布局使得天山铝业在原材料成本、供应稳定性、品质等方面

具备优势,获取更多产业附加值,提高整体盈利及抗风险能力。即使剥离不具有

盈利能力的天富煤业,也不会对天山铝业的产业链整体造成重大影响。

三、天富煤业对天山铝业的生产经营的作用有限

如上说明,天富煤业的经营状况较差,将其自天山上海无抵押小额贷款铝业剥离有利于上市公司

及全体股东的利益,对天山铝业的生产经营影响有限。

天山铝业配套建有6台350MW发电机组的自备电厂,煤炭是上述发电机组

的重要原材料。新疆是中国煤炭资源最丰富的地区之一,具有储量大、开采方便

的特点,当地丰富、低廉、优质的煤炭资源使天山铝业可以获得稳定、低价的火

力发电燃料。天山铝业因生产基地地处新疆,具有煤炭的成本优势和供应优势。

数据来源:Wind

综上所述,天富煤业对天山铝业的煤炭供应量极小,且新疆本地本身具有较

大的成本优势,因此天富煤业剥离对天山铝业生产经营影响较小。

三、中介机构核查意见

经核查,独立财务顾问认为,结合天富煤业的业务发展情况,天富煤业的煤

炭业务对天山铝业的产业链和生产经营影响较小,煤炭业务剥离具有必要性,且

不会对天山铝业的持续经营能力造成重大影响。

四、补充披露情况

上述内容已经在重组报告书“第五章上海无抵押小额贷款 拟购买资产基本情况/十一、300531报告期

内主要会计政策及相关会计处理/(四)报告期内资产转移剥离情况”处进行了

补充披露。

(本页无正文,为《新界泵业集团股份有限公司重大资产置换及发行股份购买资

产暨关联交易之并购重组委会后二次反馈意见的回复》之盖章页)

新界泵业集团股份有限公司

年 月 日

很赞哦! ()

- 上一篇

热钱_上海应急贷款

热钱_上海应急贷款破雷财经()讯:长信科技:股东股票质押式回购交易原标题:长信科技:关于股东股票质押式回购交易的公告证券代码:300088证券简称:长信科技公告编号:2019-067债券代码:123022债券简称:长信转债芜湖长信科技股份有限公司关于股东股票质押式回购交易的公告本公司及董事会全体成员保证信息披露的内容真实、准确、上海应急

- 下一篇

招商银行信用卡官方网站_002330

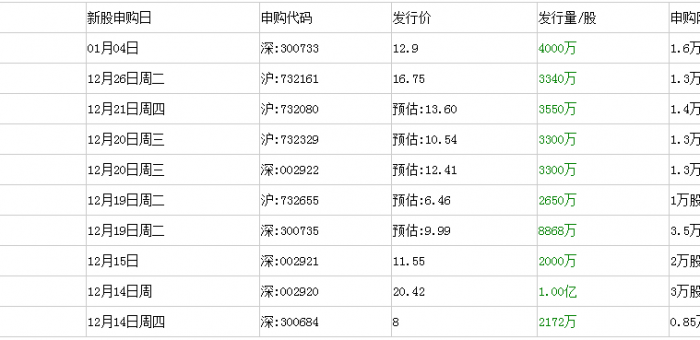

招商银行信用卡官方网站_0023302018年还有不到两周就到了,大家在今年的股市里肯定还是意犹未尽,所以很多人想知道在2018年有哪些新股发行,自己就可以准备在2018年好好的打新股了。下面和小编一起看看2018新股发行一览表。2018新股发行一览表新股一般指的就是新上市的股票,在前些年的时候申购新上市的股票也成为了一个热点,因为当